中車時代電氣:新業務狂奔,軌交依然穩

時代電氣(3898.HK/688187.SH)於北京時間 2024 年 3 月 28 日晚的港股盤後發佈了 2023 年四季度財報(截止 2023 年 12 月),要點如下:

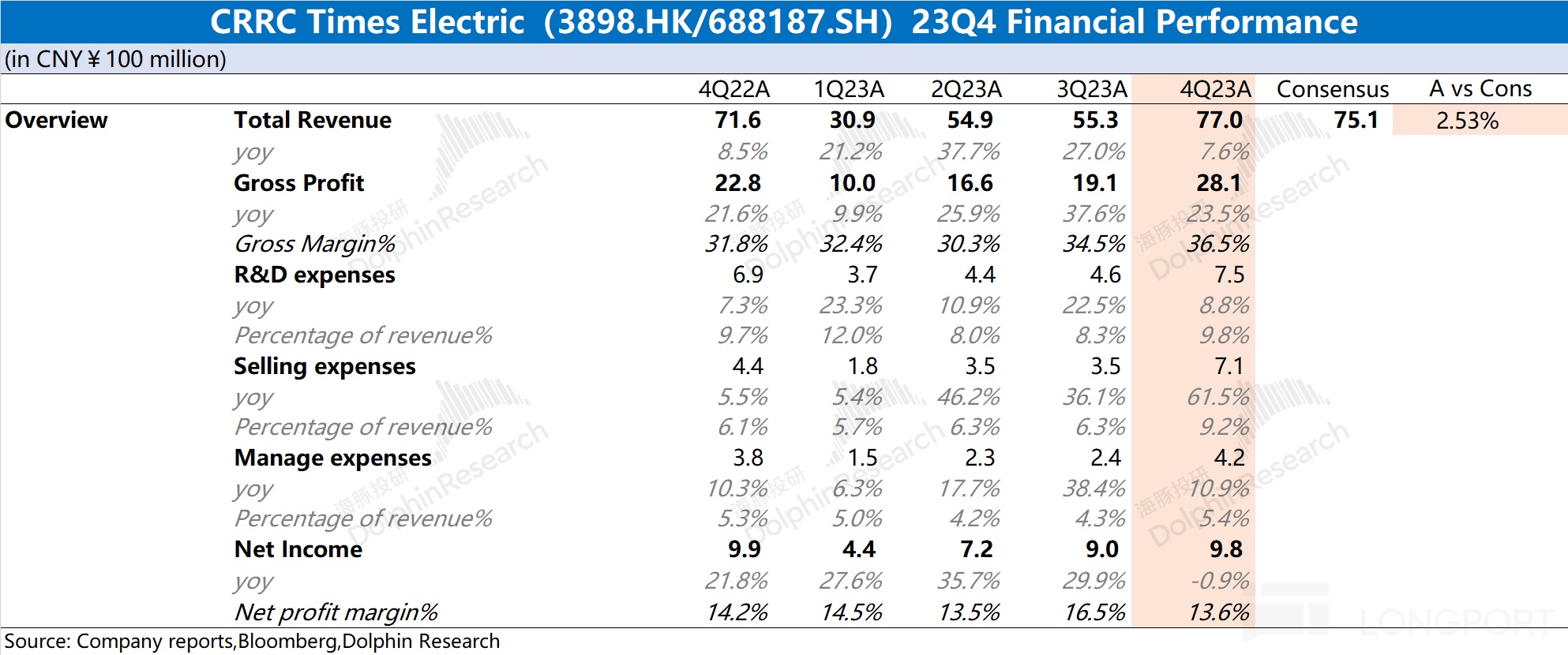

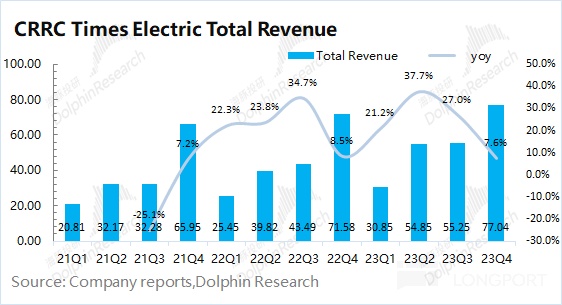

1、整體業績:中車時代電氣四季度實現收入 77 億元,同比增長 7.6%,公司收入增長主要來自於新興裝備業務的帶動。$時代電氣(03898.HK) 四季度毛利率 36.5%,毛利率上升主要是疫情影響退卻後業務毛利率回升帶來。公司四季度實現歸母淨利 9.8 億元,同比增長 13.6%。

2、分業務情況:基本盤穩固,新業務成長。當前新興裝備業務已經成長至收入佔比的四成,兩項業務對公司都是重要的。

1)傳統軌交業務:時代電氣下半年傳統軌交設備業務實現營收 82.19 億元,同比增長 2%,保持平穩增長;

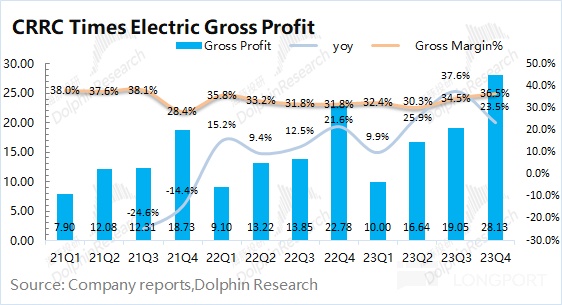

2)新興裝備業務:$時代電氣(688187.SH) 下半年新興裝備業務實現營收 49.83 億元,同比增長 50.1%,是公司最大的增長來源。其中功率半導體、新能源電驅動等都實現了 50% 以上的增長,主要來自於新能源領域的需求帶動。

整體來看:時代電氣的財報基本符合預期。公司的傳統軌交業務穩住了基本盤,而新興裝備業務依然保持增長的動力。

展望新的一年:①傳統軌交業務:中國鐵路建設仍將穩步增長,公司基本盤仍將繼續穩固;②新興裝備業務:目前業務佔比已經達到近四成,尤其在軌交、電網領域的 IGBT 模塊市場第一,新能源乘用車功率模塊排名第三。受需求面影響,2024 年仍將保持增長的態勢,但是增速會有所下降。

因此時代電氣公司還是要分兩部分來看,“傳統業務和新興裝備業務”。傳統業務構建公司的基本盤,也給公司了估值底。拆分來看,傳統業務能給公司帶來 22 億元左右的利潤,這是最穩定的部分。在 10 倍 PE 的情況下,對應 22 億元(240 億港幣)左右市值,則是公司相對紮實的底部區間。而公司向上的空間,主要看新興裝備業務的發展和預期空間。

以下海豚君對中車時代電氣財報的具體分析:

一、整體業績:穩健增長

1.1 營收端

時代電氣在 2023 年實現營收 218 億元,同比增長 20.88%。公司的收入增長主要來自於新興裝備業務高增長的拉動。

分季度看,時代電氣在四季度實現營收 77.04 億元,同比增長 7.6%。公司四季度收入是傳統季度高點,主要是軌交設備部分收入在年末確認交付。

1.2 毛利及毛利率

時代電氣在 2023 年實現毛利 73.82 億元,同比增長 25.22%。毛利的增長來自於收入增長和毛利率的提升。

分季度看,時代電氣在四季度實現毛利 29.13 億元,同比增長 23.5%。其中四季度毛利率為 36.5%,同比提升 4.7pct。毛利率的同比提升主要是傳統軌交毛利率和新興裝備毛利率雙雙提升帶動。

1.3 經營費用情況

時代電氣在四季度的經營費用 18.79 億元,同比增長 24.7%。主要是受銷售費用增長的影響,本季度經營費用率 24.4%,有所提升。

1)研發費用:這是公司經營費用最大的一項。本季度研發費用為 7.53 億元,同比增長 8.8%。研發費用率為 9.8%,和去年接近。絕對值的增加,主要是人員的薪酬和物料消耗增加;

2)銷售費用:本季度銷售費用為 7.09 億元,同比增長 61.5%。銷售費用率為 9.2%,比去年同比提升 3.1pct;銷售費用額的增長,主要是新興裝備業務增加了銷售費用;

3)管理費用:本季度管理費用為 4.17 億元,同比增長 10.9%。管理費用率為 5.4%,略微提升 0.1pct。管理費用的增加,主要是管理人工成本增加影響。

1.4 淨利潤情況

時代電氣在 2023 年全年實現歸母淨利潤 31.5 億元,同比增長 21.53%。全年利潤增長主要得益於新型裝備業務收入和毛利率的提升。而單看四季度,公司實現歸母淨利潤為 9.84 億元,同比下滑 0.9%。這是因為在營收放緩的同時,公司費用端增加所致。

二、分業務情況:基本盤穩固,新業務成長

隨着新業務的拓展,公司逐漸轉為軌交設備和新興裝備業務兩業務共同發展。當前新興裝備業務已經成長至收入佔比的四成,兩項業務對公司都是重要的。

2.1 傳統軌交業務

2023 年時代電氣的傳統軌交業務實現收入 129.1 億元,同比增長 2%,軌交業務繼續維持平穩增長的狀態。

單看下半年,傳統軌交業務實現收入 82.19 億元,同比增長 2%。細分來看,①軌道交通電氣設備在下半年實現收入 63.47 億元,同比增長 3.5%。這是軌交業務中最大的一項,繼續維持平穩增長;②軌道工程機械在下半年實現營收 12.03 億元,同比增長 3%;③通信信號系統在下半年實現營收 4.79 億元,同比增長 1.7%。

2023 年下半年公司傳統軌交設備業務實現毛利 31.38 億元,同比增長 15.2%。傳統軌交業務的毛利率回升至 38.2%,之前受疫情影響毛利率有所回落,而今回到此前合理水位。

2.2 新興裝備業務

2023 年時代電氣的新興裝備業務實現收入 87.32 億元,同比增長 69.64%,這是公司收入增長的主要推動力。

單看下半年,新興裝備業務實現收入 49.83 億元,同比增長 50.1%。細分來看,①功率半導體分立器件仍是新興裝備業務中最大的一項,在下半年實現營收 17.28 億元,同比增長 62.6%。功率半導體的增速遠高於傳統軌交設備(2%),這主要是由於新能源等仍有較好的增長;②新能源汽車電驅動系統產品在下半年實現營收 10.76 億元,同比增長 63.8%,繼續保持高速增長;③工業變流產品在下半年實現營收 14.51 億元,同比增長仍有 38.5%。工業變流有部分用於軌交方面,往往也是下半年表現更好;④其餘的海工裝備和傳感器件在下半年分別實現營收 3.91 億元和 3.37 億元,同比增長分別為 48.9% 和 18.7%。

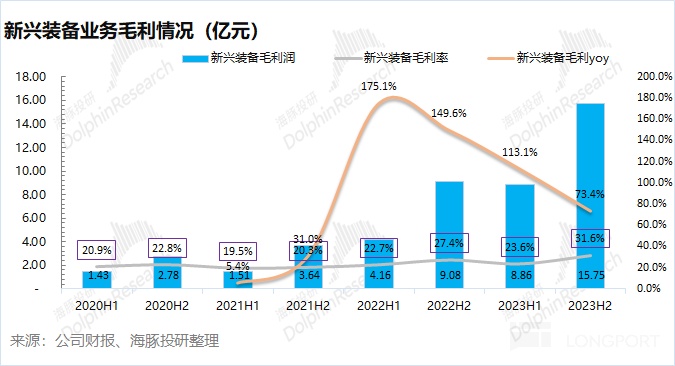

2023 年下半年公司新興裝備業務實現毛利 15.75 億元,同比增長 73.4%。新興裝備業務毛利的增速超過收入增長,其中公司下半年新興裝備業務毛利率為 31.6%,同比上升 4.2pct,再創新高。新興裝備業務的毛利率提升,主要是隨着公司新能源業務的發展,規模效應下帶動相關毛利率提升。

<此處結束>

海豚投研關於中車時代電氣歷史文章回溯:

財報季

2023 年 10 月 26 日財報點評《中車時代電氣:軌交再提速,基建大有可為?》

2023 年 3 月 31 日財報點評《中車時代電氣:軌交扛天險,老炮換新顏》

2022 年 10 月 17 日財報點評《時代電氣三季報速覽》

2022 年 8 月 27 日財報點評《春耕秋收,時代電氣的 “芯” 時代》

深度

2022 年 6 月 14 日公司深度《安全墊上 “蹦迪”,IGBT 造就全新時代電氣?》

2022 年 5 月 16 日公司深度《時代電氣:在軌道交通上飛奔,還是另乘 IGBT 東風?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。