打足產能,寧王清掃戰場已開始?(寧德時代 1Q24 電話會紀要)

以下寧德時代 2024 年一季度財報電話會紀要,財報解讀請移步《寧王:低谷已過,黎明不遠?》

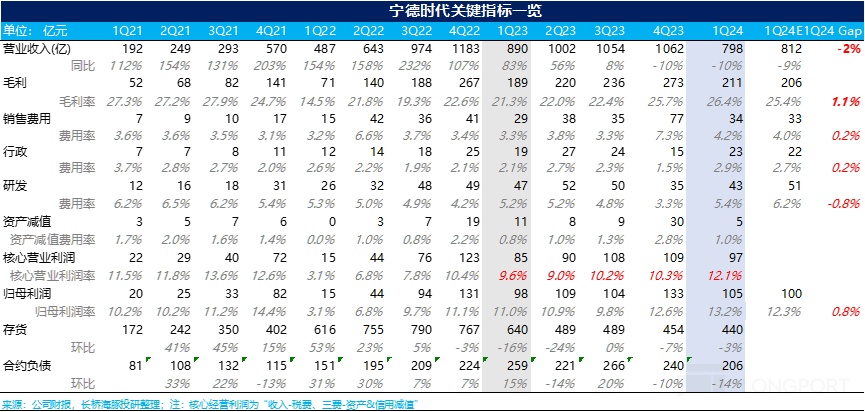

一、財報核心信息回顧:

二、財報電話會詳細內容

2.1、高管層陳述核心信息:

市場:動力電池 1-2 月全球 83.4GWh,同比 +5%,1-3 月國內 48.9GWh,提升 4%。

產品:神行電池開始大規模交付,全能系列首發落地小米 SU7,通過獨創的高比能磷酸鐵鋰材料,電芯能量密度提升超過 10%。小米聯合開發的 C To B 一體化電池基礎體積效率高達 77.8%,業界首次實現磷酸鐵鋰 830 公里。

5G 快充的麒麟電池裝車理想,純電車型 Mega 等。

磐石高安全滑板底盤落地阿維塔品牌車型。新產品陸續發佈、落地和放量進一步凸顯公司在動力電池領域的技術領先性,也進一步擴大了公司在終端消費者的品牌影響力。

儲能電池方面,公司發佈了全球首款 5 年零衰減、 6.25 兆瓦時、高能量、多安全的儲能系統天恆,在標準 20 尺寸集裝箱內實現能量密度的提升。

2.2、Q&A 分析師問答

Q:一季度出貨量水平,其中儲能大致的出貨佔比情況?一季度材料、研發服務等業務大概的收入佔比?

A:Q1 差不多 90-95Gwh,儲能 20% 左右;其他收入,包括包括材料研發服務等,在整個收入佔比約為 10%。

Q:寧德時代一季度其他收益科目包括哪些內容?

一季度其他收益科目是 32.06 億元,其中非經常性損益中政府補助 18.2 億元,差額部分主要是先進製造業的優惠政策,這是 23 年新公佈的,公司會根據確認週期,逐月確認這些序時補貼和税收優惠。

Q:原材料價格波動甚至上漲,單 Wh 盈利是否保持穩定?

A:很多客户都是有價格聯動機制的,從過往情況來看,即使原材料價格波動比較大,但是單位盈利和單瓦時毛利是比較穩定的,公司預計後續財季的利潤水平將按照這種慣性保持穩定。

Q:IRS 技術授權模式的接受程度以及新產品在歐美市場的拓展情況?

A:海外市場穩步推進中。在國內市場,神行電池在國內的客户接受度很高,今年會有陸續車型上量,歐洲同樣是這種情況,這是毋庸置疑的。

在海外市場方面,公司的電池產品在歐洲獲得了廣泛認可,並獲得了歐洲 auto best 電池獎,預計會有更多客户採用公司的新型產品。在美國市場,公司也在穩步推進業務,並與潛在客户和合作夥伴保持良好的關係。

Q:歐洲需求方面,公司是怎麼看待和展望的?

A:對於歐洲市場的需求預期,我們注意到市場有聲音預測稱,由於去庫存結束,今年下半年歐洲的需求將環比上半年明顯增長。

但從公司口徑瞭解來看,歐洲市場變化主要是政策驅動的影響,例如一些國家取消了補貼政策。此外,新車型的成本受到俄烏戰爭等因素推動也有所上升,導致部分海外市場需求放緩,但我們認為是短期現象。

長期來看,海外主機廠積極推動電動化產品,儘管進度不如國內車企迅速,但歐洲車企對電動化趨勢呈樂觀態度,隨着更具競爭力的新車型推出,相信歐洲市場需求保持穩定。

Q:Q1 的研發費用回落的原因?

A:研發費用主要分為研發材料支出,人員支出,研發用設備、房屋折舊攤銷等,Q1 中研發材料價格下降,整體支出會有所下降。整體來看,不會有比較明顯的變化,但是公司研發投入多樣化,整體研發投入仍保持高強度。特別是人員投入方面,始終保持着越來越高的投入和強度。

Q:Q1 的預計負債計提 57 億增量,一部分返利一部分是質保金,整體佔比情況?以及 Q2 是否有衝回?

A:確實分為兩部分,包括我們提供給客户的售後服務費和預計的返利,隨着銷售業務規模的增長,這部分費用也在穩步提升。這些費用的計算基於對未來義務的最佳估計,以及與客户的協商情況和簽署的合同。具體到銷售返利的比例,可能超過 50%。

對於二季度,預計這些費用將繼續反映在財務報表中。

Q:看美國 Q1 受補貼的車型增加,短期來看公司是否受 FEOC 影響影響美國出口?

A:目前沒有看到相關情況,技術授權的模式同樣沒有明顯變化。

Q:研發費用多少比例用於基礎研究,多少用於專型開發?

A:研發費用結構分為兩大類:平台型開發和項目應用型研發。可以理解為一部分用於平台型的通用型技術研發,另一部分與具體車型產品開發相關。

平台研發不僅包括基礎研究,還涵蓋了新方向的研究。目前,平台研發和項目研發的費用基本上各佔一半。

Q:CAPEX 同環比變化及進展和預期?

A:主要用於電池生產基地的業務和建造,從同比和環比來看,資本開支與去年年報所展示的趨勢非常接近。

由於在超級拉線取得的進展,資本開支控制得當。但由於資本開支與付款週期和簽約條款密切相關,單純比較兩個接近的季度可能無法明顯看出趨勢。還是全年數據來看更直觀一些,規避掉季節性波動。

Q:與車企的價格談判週期是怎樣的,特斯拉是否會在下半年進行新的價格談判?

A:海外車企談價週期更長,定點時會把車型生命週期的價格整體框下來(6-8 年,會一些浮動率),並約定價格調整機制。

國內汽車企業一般不會採取季度調價,而是通過與價格掛鈎或聯動的機制進行年度調整,同樣新車型會有相關的談判。上游原材料價格下降時,跟下游車企會有約定的暫行價格,談判週期內按照暫行價格來結算,同時按照合理預期進行預估。所以價格波動比較大時,會根據穩健性原則進行合理預估,全年來看,價格和利潤的波動不會那麼明顯,公司不會在調價當天突然進行大幅度調整或者追溯調整,公司的預計負債的作用就是針對這部分。特斯拉的情況不確定。

Q:訂單可見度來看,下半年的產品架構是否有變化?

A:公司目前的訂單可見度較高,上半年訂單飽和,下半年也有一定的預見性。

產品結構方面,我們與客户的訂單是根據車型固定後的需求來確定的。一般來説,跟客户定點後,型號確定後,一年內約定台套數,但是車企會每月下 PO 單(根據他自己的預估銷量),來取多少的台套,目前目前排產至年底較為滿(產能利用率比較飽和),得益於客户市場的多樣化,訂單相對穩健。

神行在國內和歐洲受歡迎,未來一段時間內其比例將逐漸提升,而天恆作為新品發佈,尚未進入訂單交付階段,需要一些時間。

Q: 公司的產能利用率情況如何?

我們預計今年的產能利用率保持在較高水平,大約在百分之 80%-90% 的範圍內,產能排布相對飽滿。

Q:Q2 及之後動力和儲能的展望?

A:不確定性比較大,全年來看動力和儲能增長都會比較明顯,尤其儲能市場,基數相對較小,增速可能會更快,儘管受到政策或者季節性因素影響,但全年趨勢積極。

Q:現金流表現優秀,保持強勁的原因及可持續性?

A:現金流反應經營質量和管理能力;公司 VMI(Vendor managed inventory) 管理政策執行 5 季度,效率明顯提升;採購端,原材料價格略有下行,節約了現金流支出。整體來看,預計今年現金流情況會比去年更好。

Q:德國工廠的運營情況?公司在匈牙利的新工廠將於 2026 年投產,如何影響公司盈利情況?

A:德國工廠去年處於產能爬坡和認證過程中,產量並不大,且尚未完全實現盈利。但今年目標是達到盈虧平衡,具有較高的實驗可能性。作為海外第一個工廠,技術性工作要求較高,但隨着運營的深入,盈利情況有望改善。

匈牙利工廠,預計盈利情況不會簡單複製德國工廠的經歷,會根據不同的市場環境和策略來調整。

Q:公司 LRS 模式具體如何操作,這種模式下的單位盈利如何展望?

A:License(許可)、Royalty(授權)、Service(服務),是一種輕資產模式。

公司將通過一次性許可收入、基於產品銷售的版税收入和收取消費者服務費來獲得收益。無需公司自行投入資金,而是由合作伙伴投資,這使得我們資產更輕,回報模式更有吸引力。

具體的收入預計將基於合同條款,可能包括合同營收的百分比加上年度固定費用,每個合作案例都有所不同,希望獲得先進技術價值的合理盈利水平,但具體細節將在未來公告中披露。

Q:公司如何看待國內儲能市場的份額展望?

A:儲能市場的增長潛力巨大,儘管目前存在低價競爭的現象。公司仍將堅持通過產品性能和品質參與市場競爭,不以短期低價策略來換取市場份額。公司注重長期性能保障、質量和服務,認為整個生命週期成本才是最具競爭力的考量因素。

Q:CATL inside 的進展?

A:公司聚焦在產品質量和品質,但是終端用户對公司產品的認知不夠深入,在加大媒體方面的宣傳,希望消費者認識到公司在產品方面的優勢和能力。

Q:其他收益除掉研發投入後來的進展和節奏?

A:一季度其他收益包括 32 億政府補貼,剩餘 14 億由於 2023 年下半年推出了鼓勵現金製造業的税收優惠政策,包括 5% 的購置税減免。

Q:賬面的遞延收益情況?去年年底 214 億的遞延收益什麼時候確認?

A:遞延收益主要來源於公司根據不同項目跟政府簽署,項目的確認時間表和影響因素都不同,部分與資產交付相關,部分與業績產出相關。

整體確認週期在 3-4 年,但遞延收益對整體利潤影響逐漸減少,都是計入非經營性損益的。

Q:公司後續的產能利用率是否能夠提升?

A:去年年底,公司有效產能達到了 552Gwh, 產能利用率為 70.4%。根據一季度的出貨量 95Gwh,市場預計的年度出貨量可能在 460-480Gwh 左右。

去年年初,公司在建工程的投資額為 300 多億,而今年已降至 262 億,表明公司在控制在建工程的投資。未來公司在建工程的投資節奏將主要集中在海外,而國內產能已經較為充足,且通過超級拉線的投入可以進一步提升。這表明公司的產能利用率有提升空間,內部優化能夠持續帶來盈利上的兑現。

Q:銷量提升,收入同比下降的原因?

A:收入下降主要是由於電池銷售價格的下降,這主要是受原材料價格下降的影響。儘管出貨量有所增長,達到了約 25%,但價格下降導致了收入的減少。產品結構的變化對整體結果的影響並不顯著,因為已經達到了較大的量級。

Q:質保金是否會根據價格等調整還是怎麼處理?

A:質保金的要求是根據承擔的未來質保期義務估計,包括故障率、維修成本和生產因素等都是考慮在內的。即使原料和電池價格下降,質保金的金額不會調整,因為不能以此推斷未來幾年內的價格走勢。質保金的預估是為了承擔潛在的維修義務,而不是反映當前的成本變化。

Q:存貨絕對值環比下降,公司後續的庫存管理策略?

A:一季度末的庫存與四季度相比略有下降,主要得益於對 VMI 的有效管理以及根據季節性波動靈活調整採購量,提高了存貨的利用率和效率。同時,由於公司自有礦產資源在 2023 年下半年開始投產,對存貨中原材料的需求量減少,庫存管理更為高效。

關於後續庫存管理,公司沒有在市場上囤貨的計劃,原材料供應主要依賴自有礦山產出和長期合作伙伴,只有很少部分需要在市場上採購現貨。

Q:公司的加庫預期?

A:原材料供應鏈一不分來自公司自有,另一部分來自長協,市場上面的現貨不是很多。

Q:麒麟、神行等產品的佔比、毛利率和價格的展望?

A:定點上車需要時間,麒麟電池和神行電池的出貨佔比正在持續提升,已經有車企陸續採用這些電池。這些差異化產品未來可能佔據很大比例,因為車企需要打造產品差異性。價格和毛利率因產品和客户而異,但有差異化的產品能夠幫助客户打造競爭力,因此客户對這類產品非常歡迎,且可以期待合理的回報。短期內,這些產品的佔比會逐漸增加,未來快充可能成為標配,公司也在開發更高倍率的快充電池和更多差異化產品,為客户提供增值服務。

Q:公司在半固態電池領域的研究進展和未來計劃是什麼?

A:公司從事固態電池研究已超過十年,目前市場上的所謂半固態電池並非真正的固態電池,真正的固態電池需要解決安全性和提高能量密度等問題,這還需要時間。短期內,公司不會過度宣傳,但擁有專業團隊進行研究,並在適當時機公佈進展。目前,公司在凝聚態電池方面已有進展,但成本較高,主要應用於飛行器,商用車輛的應用還在探索中。

Q:公司在新能源發電業務方面的最新進展和未來定位是什麼?

A:公司的新能源發電業務主要是為了支持公司的零碳戰略,提高綠電使用比例,確保公司及供應鏈使用的電力是綠色的。雖然綠能業務有一定的經濟回報,但目前更多是為了保障和利用。公司在寧德等地已有風電和光伏項目,綠電使用比例已達 65%。

Q:公司對碳酸鋰供需關係的看法及未來規劃是怎樣的?

A:從理論上來看,碳酸鋰全球範圍內並不稀缺。前幾年的高價促使許多新項目開發,導致去年開始供需關係出現扭轉。目前碳酸鋰供給會有少量過剩,但不會很多。如果價格持續低迷,可能會有一些工序調整。長期來看,預計 40 年後更多利潤將通過回收獲取。短期內,碳酸鋰供需將保持相對均衡狀態。同時,公司將繼續追求全球範圍內的優質礦產資源,以保障產業鏈和供電的穩定性,避免前幾年價格暴漲暴跌的情況。目前有些項目正在跟進,尚未到具體披露階段,但會及時與投資者分享新信息。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露