京東來到十字路口,營收閃亮,前景迷茫?

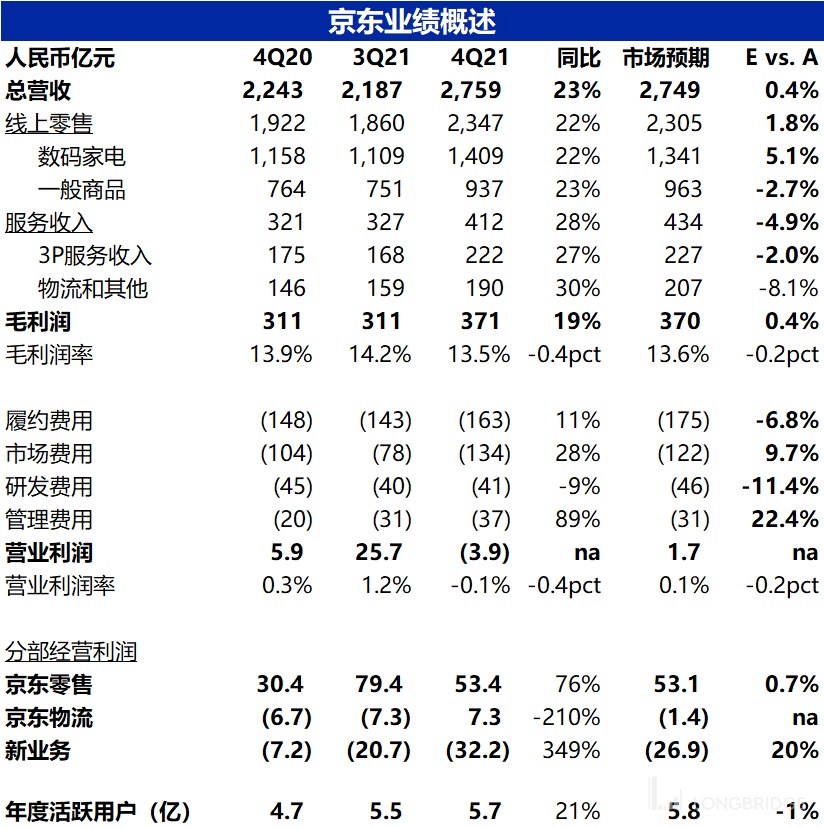

北京時間 3 月 10 日晚美股盤前,$京東(JD.US) ,$京東-SW(09618.HK)(JD.US)公佈了其 2021 年四季度財報,要點如下

1.本季營收依舊強勁,但未來增長或存隱憂:無論與四季度僅增長 4% 線上零售大盤,還是負增長的阿里 CMR 相比,京東本季 22% 的營收增速可謂強勁靚麗,但基本與預期一致。此外,值得關注,公司無論 3C 自營,快消自營,還是 3P 佣金&廣告收入和物流收入增速,本季全線下滑到 20-30% 的區間,過往高速增長的快消品類和 3P 業務的紅利似乎正在消散。但或由線下門店推動,營收增長反而加速的基本盤 3C 自營則是意料外的亮點。

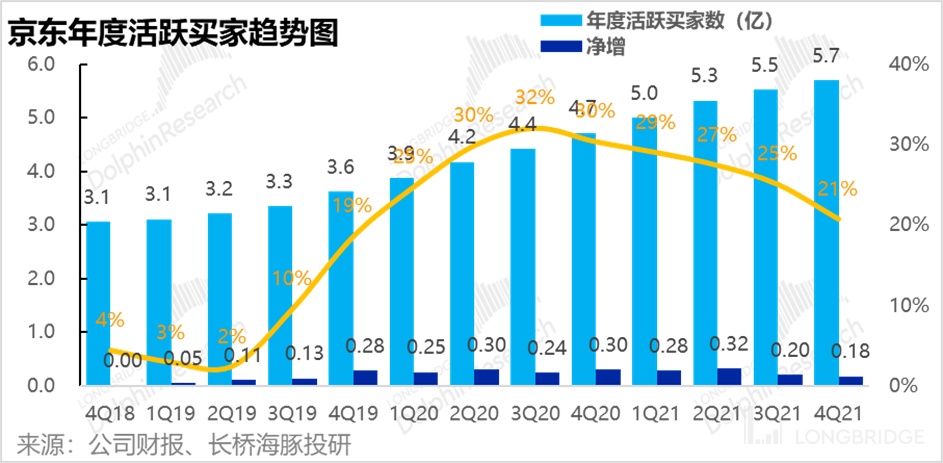

2.客户增長不及預期:21 年 4 季度末,公司年活躍用户數達 5.7 億人,少於市場預期的約 5.8 億人,也未能完成 21 年新增一億用户的目標。本季環比淨增用户 1800 萬人,在電商旺季的 4Q 用户增長反而減少,實在讓人失望。

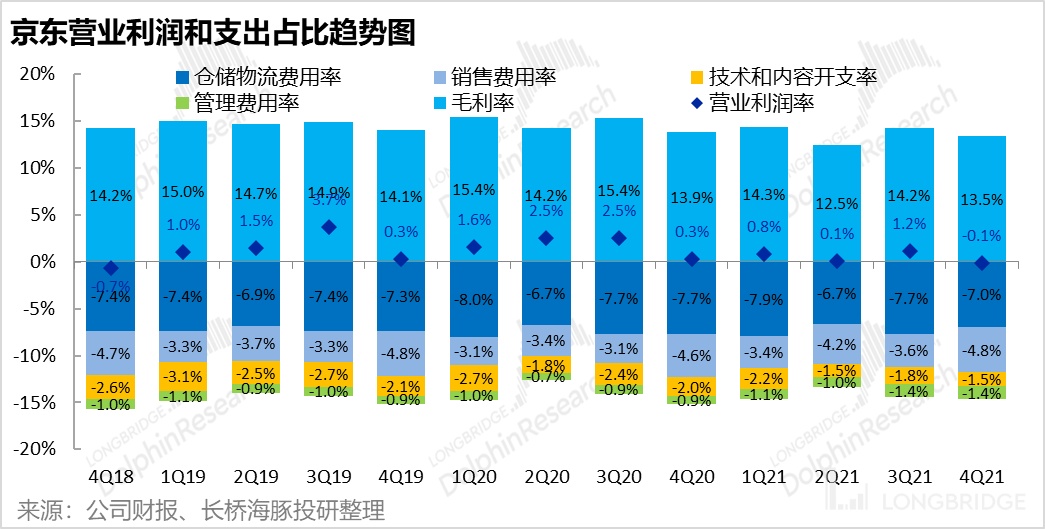

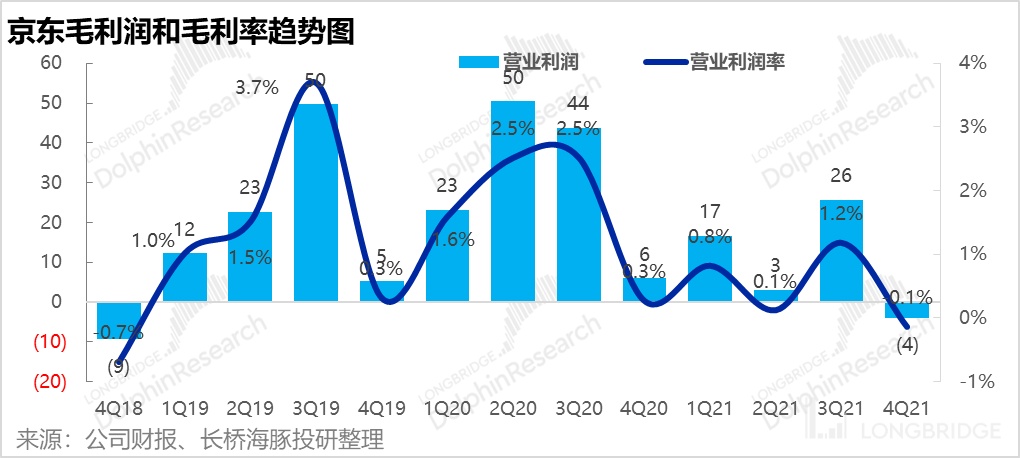

3.毛利下滑和營銷管理費用擴大拖累利潤:本季或由於營收結構改動,毛利率為 13.5%,雖符合預期,但較往年依舊下滑 0.4pct。三費中,履約和研發費用率本季都有收縮,但營銷費用由 4.6% 提高到 4.8%,體現出公司推廣投入加大,但用户增長並不優異。此外,管理費用則同比大增 89%,37 億的費用中包括超 20 億的股權激勵。共同影響下,公司本季經營虧損為 3.9 億元,顯著低於市場盈利數億元的預期。

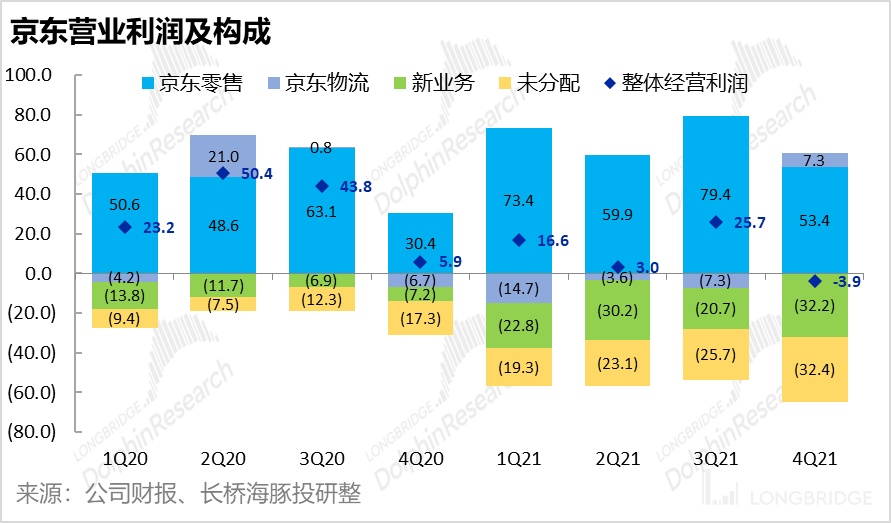

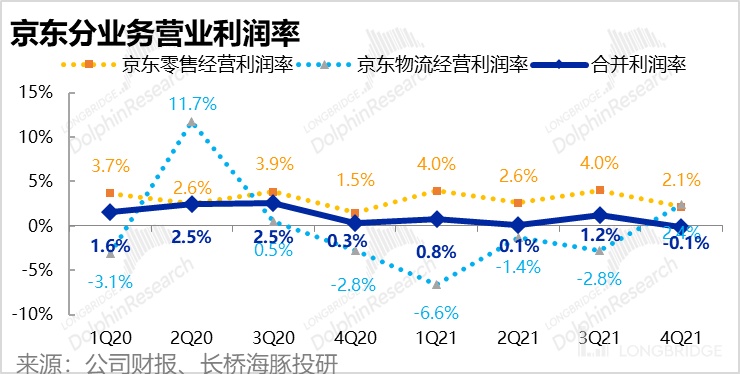

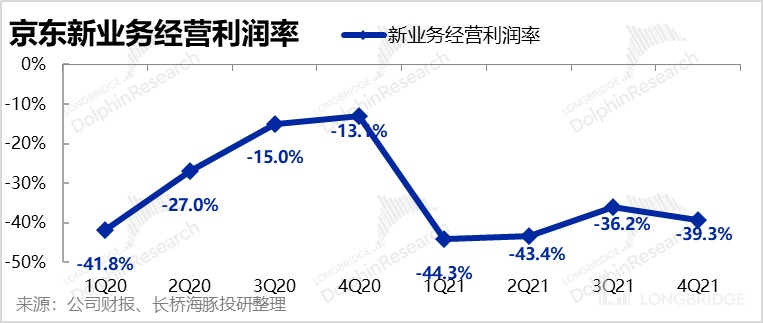

4.新業務虧損誇大,戰略收縮並非隨心所欲:從各業務的盈利情況來看,京東商城的利潤率由去年同期的 1.5% 改善到 2.1%。物流業務盈利轉正,且利潤率達到 2.4%,在電商越發競爭的背景下,物流反而成了利潤貢獻點。本季的新興業務的虧損由上季度的 20.7 億元擴大到 32.2 億。看來對於未來營收增長引擎的新業務,以增長換利潤或許是公司的 “口是心非”,對於競爭激烈但關鍵的下沉市場和生鮮品類,縮減投入拱手將市場讓與對方恐怕不易。

海豚君觀點:

從絕對錶現來看,京東本季度的財務仍舊出彩,但強於預期的營收增速早已被市場消化,而不佳的用户增長&誇張的投入&不及預期盈利情況,則是預期之外的拖累。如各大投行在 preview 報告中所説,京東本年優異的表現已經過去,而 22 年營收增長能否依舊強勁才是市場關注的重點。

但本季度公司原先高速增長的快消品,3P 業務和物流營收增速都顯著放緩,未來公司營收的增長點在哪恐怕才是本次財報中透露出的最大隱憂。

不過,公司奪得今年春晚合作伙伴,以及在年報中宣佈與奢侈品牌和海外電商巨頭 Shopify 的合作或許能帶來新的增長。

感興趣的用户,或想獲取公司業績會紀要的,請添加微信號"dolphinR123"加入海豚投研交流圈,一起碰撞對投資的思考。

本季度財報詳細解讀:

一、本季營收依舊閃亮,但展望未來略有迷茫

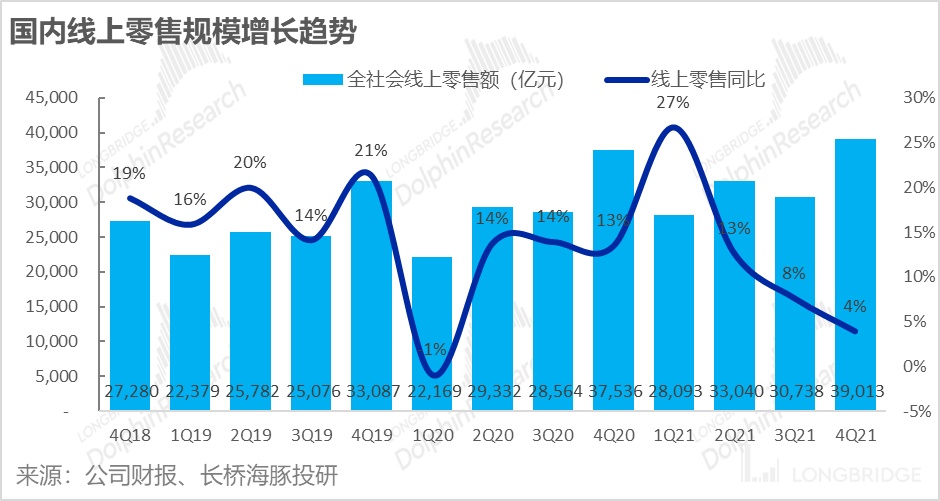

1.首先京東的基石業務--1P 自營零售本季度收入 2,347 億元,同比增長 22%,略微高於市場預期的 2305 億元。本季增速與上季度的 22.9% 基本一致,而全社會線上零售大盤 4 季度同比增速則從 3Q 的 8%,顯著下降到 4%。因此京東在行業逆風中,仍在頑強前行,市佔率提升。

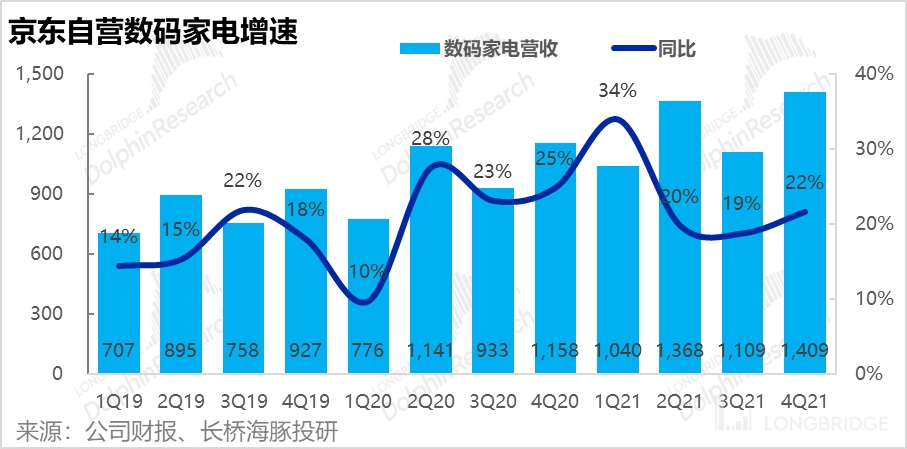

細分來看,自營數碼家電本季收入 1409 億元,同比增長由上季度的 19% 提速到 22%。在電商和房產雙重逆風的環境下,京東的通電商品銷售增速反而逆勢增長實在超出預期。本季營收超過一致預期 5%。

京東通電業務增長持續超預期的原因除繼續搶佔對手蘇寧的份額外,市場中也有觀點認為京東在線下(特別是鄉鎮市場)廣泛開設的實體門店貢獻的收入未被充分預期。

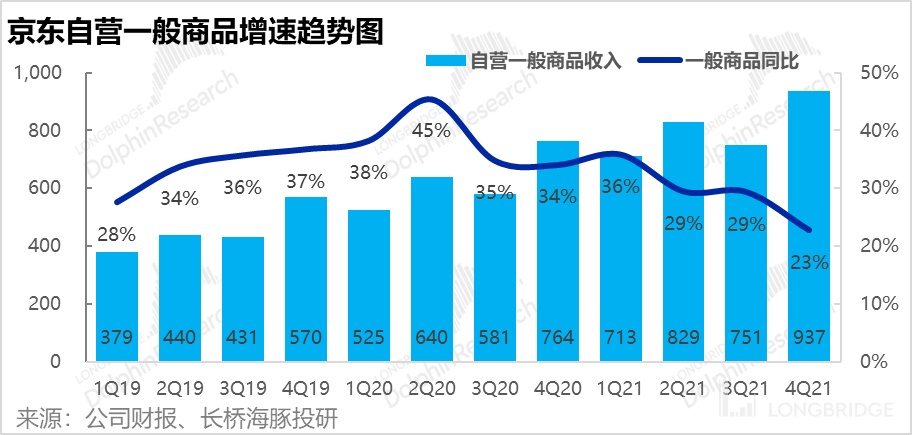

以快消品為主的一般商品,本季收入達 937 億,同比增長 23%。從絕對增速的角度,京東相對大盤的表現依舊優異。但快消品等作為京東 3C 產品外的第二增長曲線,其過往增速持續更高,但到本季其增速已下滑到與 3C 品類一致,是否其高增長的紅利期已然去?本季營收也略低於市場預期 2.7%。

此外,根據海豚君先前瞭解到的消息,同樣專注快消品的天貓超市正加大投入,以及自營貓享品牌的推出對京東會產生多大影響,值得關注。

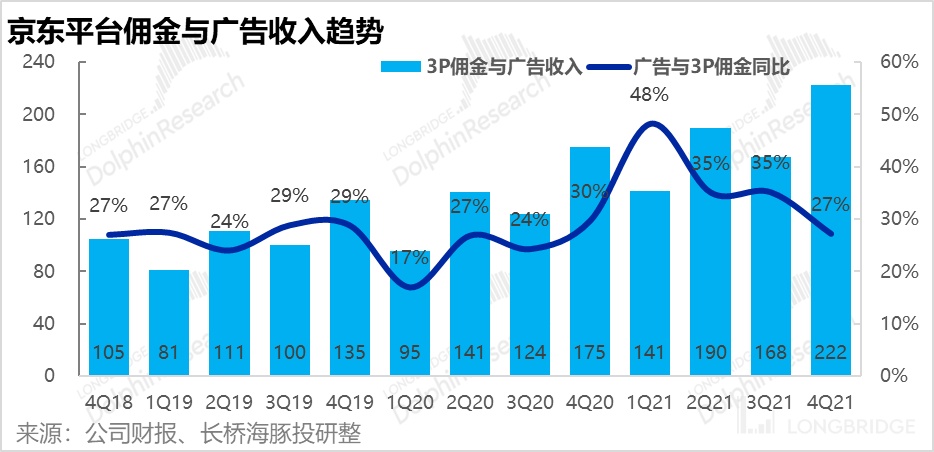

2.反映京東 3P 平台業務表現的佣金和廣告本季度為 222 億人民幣,同比增長 27%。與自營快消品的表現類似,3P 業務的絕對增速依然不俗,與阿里核心 CMR 收入同比轉負的表現相比也是對比明顯。但隱憂也是本季增速明顯下滑到與自營零售業務增速接近,拆除 “2 選 1” 後京東 3P 業務快速發展的紅利期還有多久?

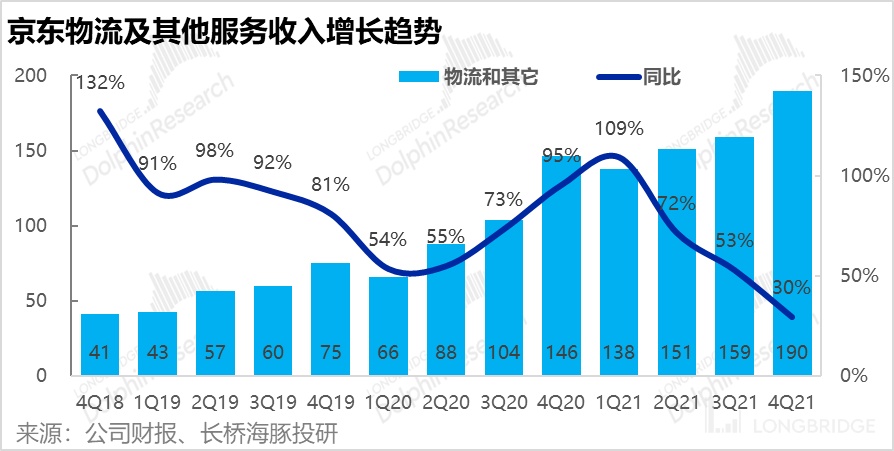

3.京東物流與其他服務本季度收入 190 億元,同比增長 30%,增速明顯下滑,且營收低於預期 8%。雖然沒有細看京東物流的財報前無法判斷,增速下滑主要是由內單還是外單導致,但從上述 3C、快消自營還是 3P 營收增速都放緩的背景下,其下游的配送業務增長放緩也在情理之中。

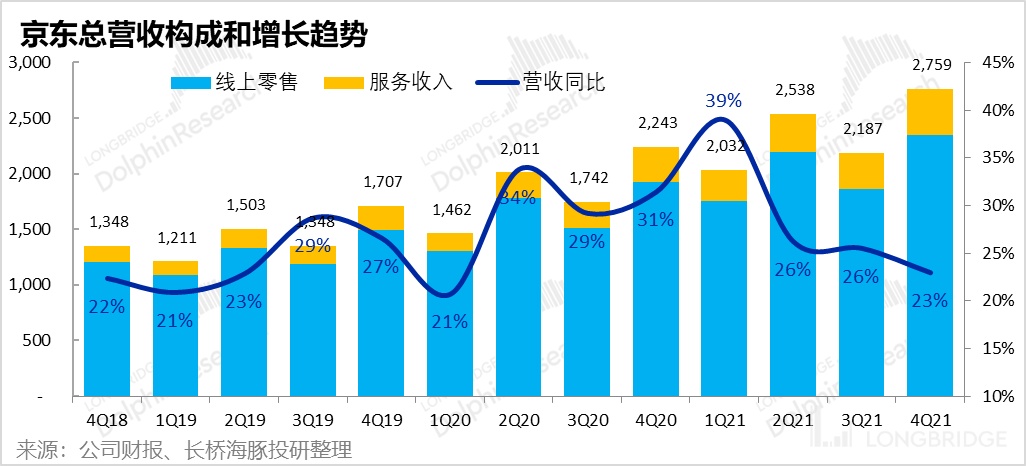

4. 結合上述各項業務,本季京東總體營收 2759 億元,同比增長 23%,與市場預期的 2749 億元可謂一模一樣。總的來説,本季京東的表現相對大盤還是相當優異,但也通過先前的溝通,已基本被市場完全消化。而問題則在不,京東各項業務增速基本回到同一水平後,未來持續帶動京東強勁增長的點已沒那麼清晰。

二、用户增長不及預期

截至 2021 年 4 季度末,公司年活躍用户數達 5.7 億人,少於市場預期的約 5.8 億人。本季環比淨增用户 1800 萬人,在電商旺季的 4Q 用户增長反而顯著減少,表現絕對是不讓人滿意的。海豚君認為,背後原因或是京喜及社區團購等下沉平台的用户增長放緩所致。

三、利潤表現:毛利率下滑,及營銷管理費用擴大拖累盈利

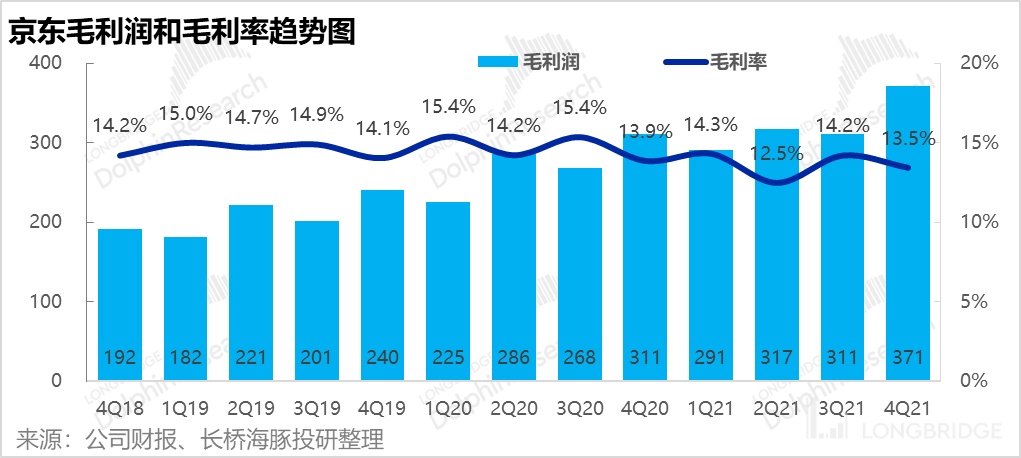

1.毛利潤:本季毛利潤為 371 億元,毛利率為 13.5%,雖基本符合市場預期的 13.6%,但同比依舊是下滑了 0.4pct。

2. 三費中營銷和管理費用擴展明顯:從同比的角度,公司本季的研發和物流費用是相對收縮的。但營銷費用由 4.6% 提高到 4.8%,體現出京東在 4 季度的買量和推廣投入有所擴大,但用户增長並未提速,可見競爭仍在加大。

除此之外,管理費用 41.1 億元,同比大增 89%,費用率也由 0.9 顯著增長到 1.4%。深入來看,管理費用中包含 21 億的股權激勵費用,雖然通過激勵挑高管理層積極性無可厚非,但這對於公司股東也是實打實的成本,在公司處於盈虧平衡點時也是一大拖累。

3.經營利潤:綜合以上因素,公司 4 季度經營虧損 3.9 億元,低於市場預期能取得數億元利潤的預期。

四、分部經營數據

從分部盈利來看,本次京東盈利不及預期的原因除上述之外,新業務虧損擴大也是原因之一。

1. 首先,京東產發與京喜從商城業務轉入新業務後,京東商城業務的利潤進一步提升:四季度經營利潤 53 億元,利潤率達 2.1% 較去年同期的 1.5% 顯著改善。

2. 物流業務(包括內外單)雖然本季度營收增速放緩,但盈利終於轉正,且利潤率一下達到 2.4%,竟是京東最賺錢的業務。作為各電商平台中獨有的配送業務,難道在電商越發競爭的背景下,物流反而成了利潤貢獻點。

3. 超預期的點在於,雖然公司在上季度溝通時聲稱將收縮新業務投入,減少虧損,但實際上本季的虧損由上季度的 20.7 億元擴大到 32.2 億。看來對於未來營收增長引擎的新業務,以增長換利潤或許是大多數公司的 “口是心非”,對於競爭激烈但關鍵的下沉市場和生鮮品類,縮減投入拱手將市場讓與對方恐怕誰都不願意。

<正文完>

過往研究:

深度

2021 年 9 月 27 日《重新認識一下那個被全網羣嘲的京東》

財報季

2021 年 11 月 18 日電話會《“以我為主”,京東業績會紀要總結》

2021 年 11 月 18 日財報點評《京東:電商增長 “涼涼”?京東第一個不同意》

2021 年 8 月 24 日電話會《求生欲滿滿,京東不賺錢 “有理” (紀要)》

2021 年 8 月 23 日財報點評《京東:收入向 “陽” 而生,利潤向 “死” 而去》

2021 年 5 月 19 日財報點評《京東:又來一個增收不增利,電商今年流行這個?| 海豚投研》

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。