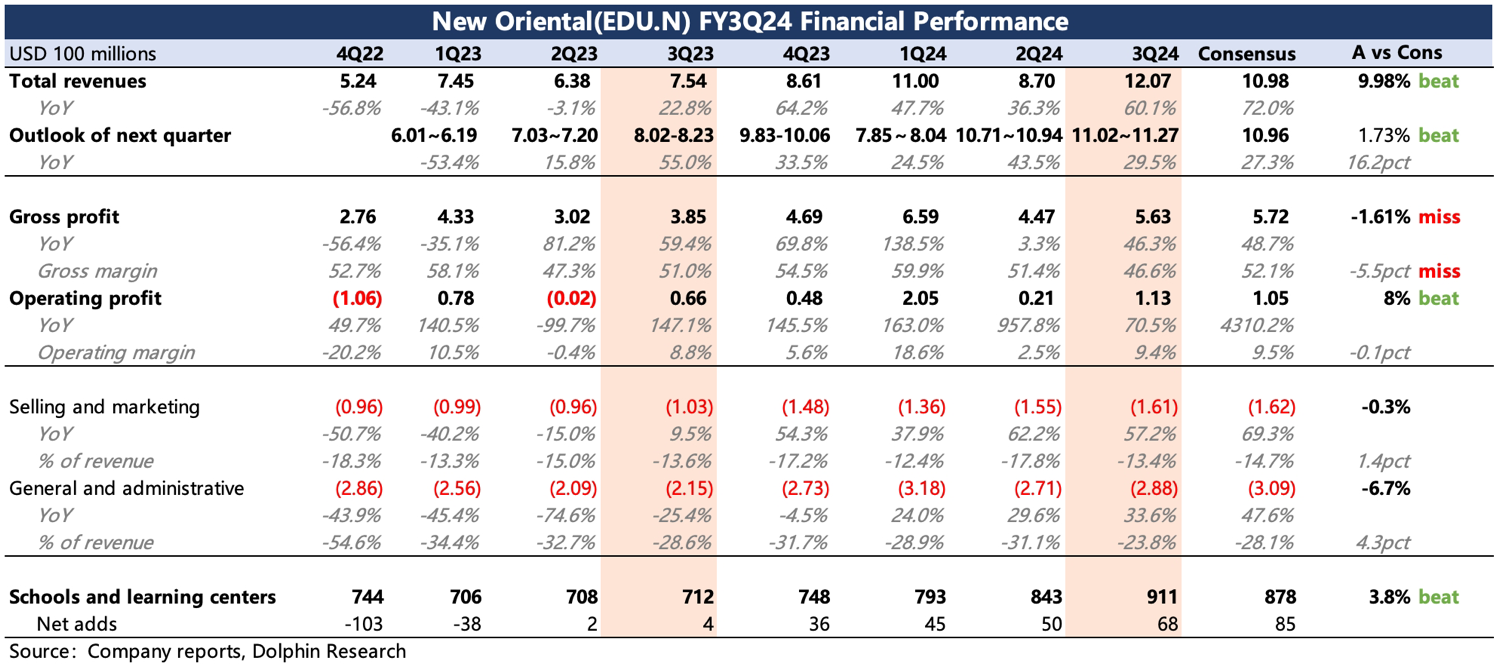

$新東方(EDU.US)first take:三季報出爐,在經過一年的漂亮業績洗禮後,市場預期相對飽滿,由於細分業務情況公司不會在財報中完全詳細披露,因此海豚君只能大致做粗略判斷。

教育業務應該表現不錯,三季度以及下季度指引 inline 或者略超預期。但東方甄選因為自身業務調整(傾斜流量做低毛利率的 1P 業務,以及開設新號 “與輝同行” 投入增加、新增外部分成),明顯拖累了集團整體的毛利率水平,此前市場雖有預期,但實際侵蝕影響還是明顯比想象中更大。

儘管直播對集團的估值貢獻佔比並不算高,約佔 10%,但市場可能也會擔心毛利率下滑是否預示教育業務需求邊際放緩。這則需要結合電話會中,管理層對細分業務的收入拆分情況做進一步的明確。

不過從公司擴容的實際行動來看(管理層表態對擴容節奏偏穩健,但 Q3 擴容超預期),海豚君傾向於認為當下的教育需求並不需要擔憂,況且財報中實際披露的部分教育服務增速也印證了需求的持續性。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論