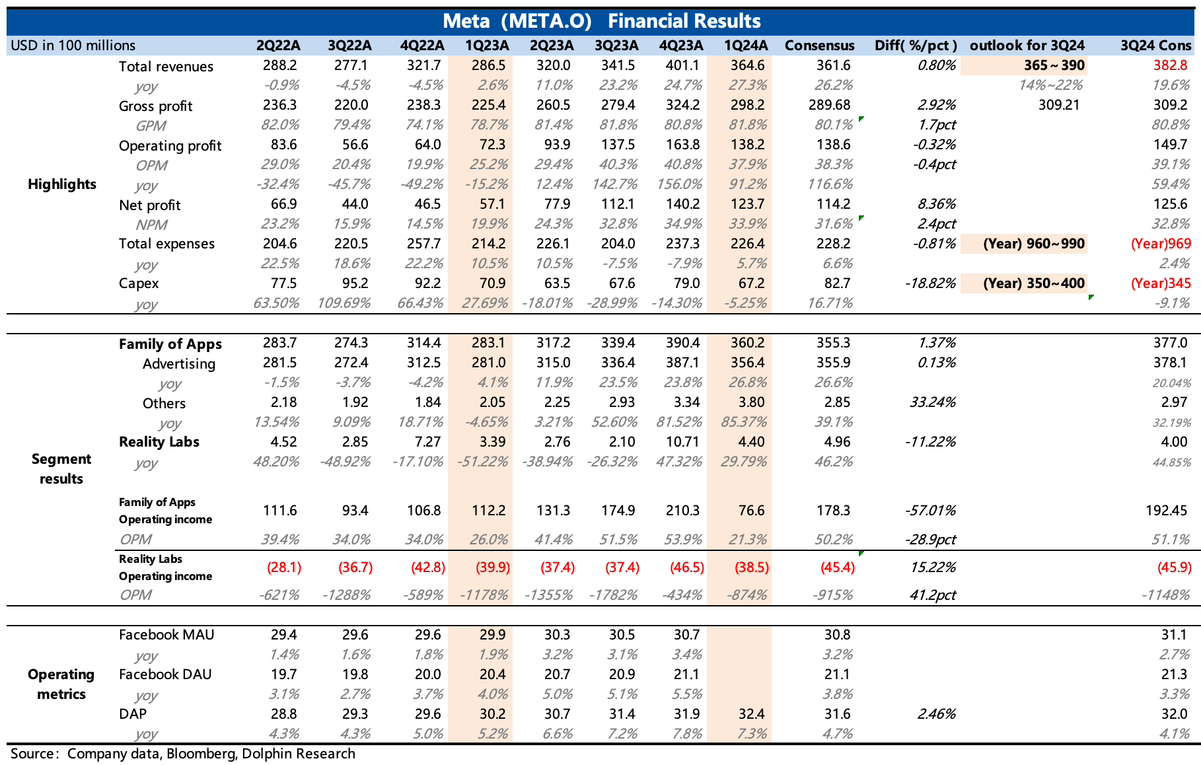

$Meta(META.US)first take:一季報最大的問題就是 Q2 收入指引(中位數)略低於預期的同時,公司還上調了 2024 全年總支出(從 940-990 億上調至 960-990 億)和資本開支(從 300-370 億上調至 350-400 億)的指引區間,類似兩頭壓縮利潤預期的局面,讓人不得不聯想到兩年前的夢魘。這種” 預期差 “下,直接影響到市場對公司短期內盈利改善趨勢的判斷,因此在估值並不算低的情況下,股價難免巨震,截至目前,盤後已經下跌 16%。

雖然很難避免全年 eps 和估值的雙調整,但結合預期調整後的估值,海豚君認為短期可能存在過度反應。當下和 2022 年下半年開始的至暗時刻相比實際上區別很大,一方面管理層允諾增加的 Opex 和 Capex 都主要用於 AI,而 AI 驅動公司業務增長的邏輯已經能夠論證,2025 年也有可能進一步推動收入增長而非繼續下調預期。另一方面,上一次最傷邏輯的競爭惡化問題,至少對於目前的 Meta 來説也並不存在。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論