$微軟(MSFT.US) F3Q24 first take: 微軟無愧美股 “定海神針” 的稱號,儘管業績並無巨大的驚喜,但又一次交付了穩健比預期更好一點的確定性。

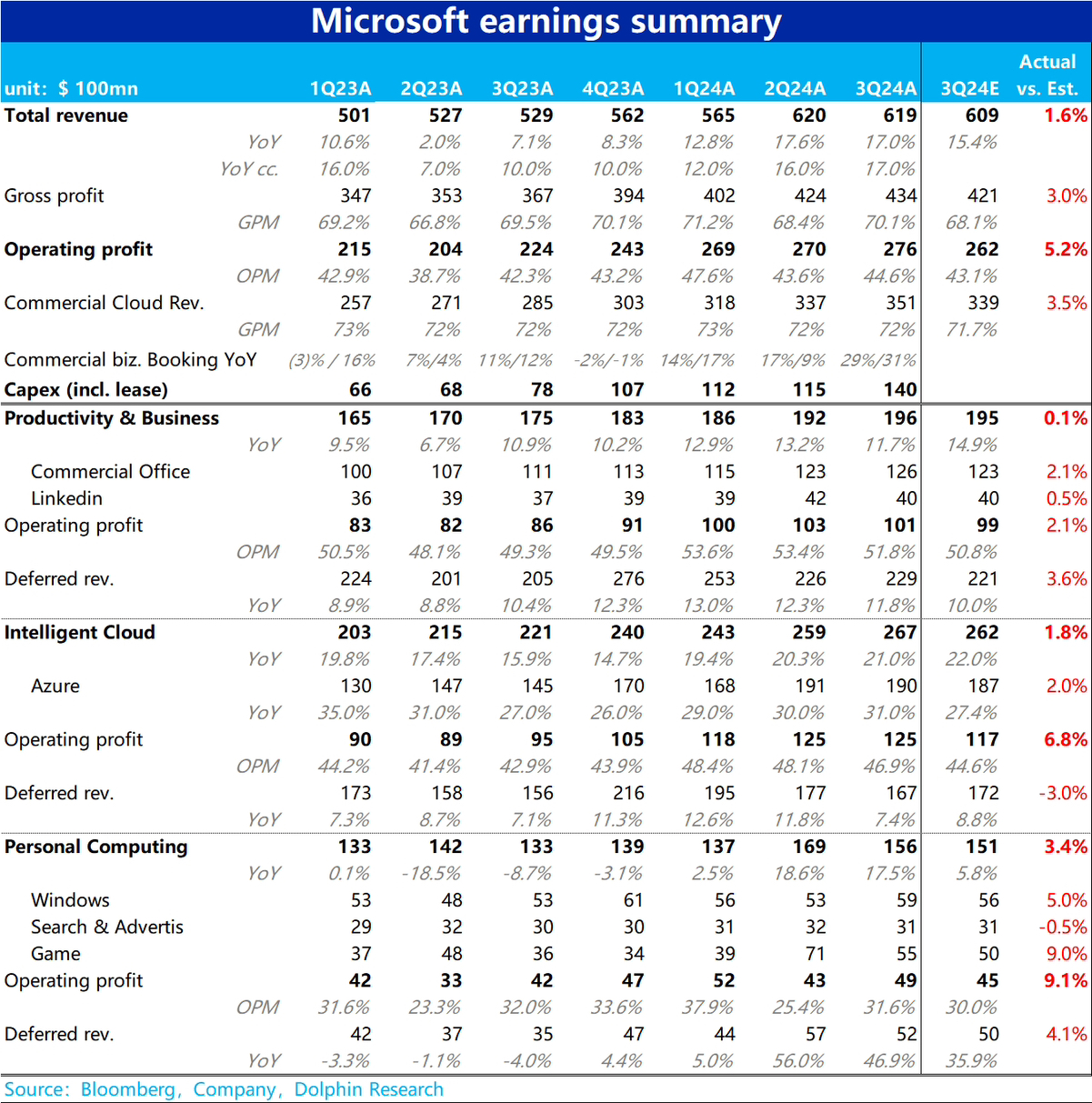

關鍵指標上總營收比預期高出約 10 億美元,而成本和費用指出和公司先前指引下限大體一致,最終總經營利潤比預期高出約$14 億 (+5.2%)。換言之,本次業績超預期主要是源自實打實的營收 beat。

具體來看,智慧雲和個人計算板塊分別貢獻了約$5 億的營收 beat。並且智慧雲板塊主要歸功於最關鍵的 Azure 收入增速達 31%(波動/恆定匯率下一致),高於上季度增速和公司恆定匯率下 28% 的指引。其中,AI 相關需求貢獻收入比重達 7%,較上季再增加 1pct 了。可見 AI 帶動的增量雲計算已確實帶動 Azure 增長再提速。不排除下半年能進一步提速。

而另外 5 億超預期的收入則來自個人計算板塊的遊戲和 Windows 業務。雖然重要性相對較低,但最近 “AI PC” 概念的火熱,也存在後續個人設備引來新更新週期的機會。

其他關鍵指標上,本季新確認的企業雲訂單(Commercial booking)增速大幅拉昇至 31%(cc),較過往幾個季度增速近乎翻倍。比當期商務雲收入 23% 的增速更高。也表明後續雲計算需求的增量比可能當期已反映的更加可觀。與 Azure 增速展現的趨勢一致。

整體上,儘管微軟當前 PE 30x 以上的估值是公認的有溢價。但在景氣度投資週期內,微軟本季財報是確定性的體現了微軟(主要是其雲計算業務)在本來 AI 浪潮中最為受益,後續 AI 帶來的增量營收大概率會加速釋放。只要業績增長依舊向好,偏高的估值並不會成為阻礙。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。