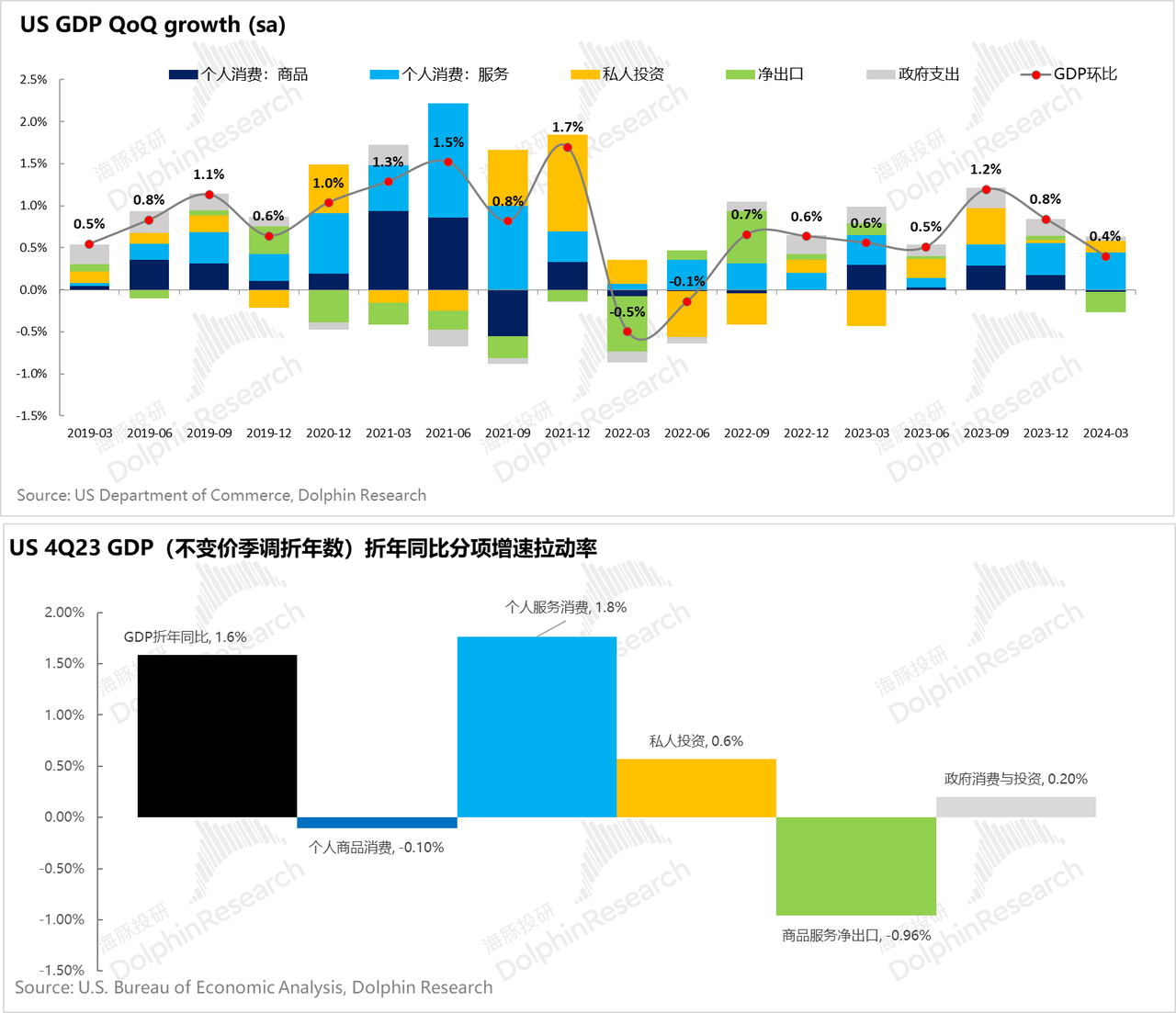

美國一季度 GDP 初折年同比 1.6%,看起來低於預期——2.4%。但結構表現上其實並不差:

A. 驅動美國經濟增長的主心骨——服務消費加速增長,一季度消費中較弱的主要是耐用品消費(汽車為主)偏弱,拖累整體個人消費季度的折年同比只有 1.7%,比上個季度的 2.2% 有一定滑落,這個幅度也算是預期之內。

B. 而私人投資的折年同比因為住宅投資的加速回歸,反而折年同比加速增長到了 0.92%,存貨仍然是小拖累狀態,問題並不大。

C. 這次 GDP 增速低於預期的真正原因在出口和政府投資/消費部分,一個是出口的折年同比從上個季度的 +0.22% 變成了-0.96% 拖累較大,而政府消費和投資也從上季度的 0.78% 放緩到了 0.2%。

結構上可以看出:出口弱有一定的外部性因素,而政府投資和消費的轉弱,一定程度上也與一季度赤字的收窄有關,表明經濟在逐步穩住之後,財政刺激政策有所收減,讓經濟增長迴歸內生動力——企業投資 + 居民消費。

如果只看總數的話,是會呈現出 GDP 增速放緩,而物價加速膨脹(核心 PCE 折年同比 3.7%,預期 3.4%)的 “滯漲” 組合景象。

但經濟內生結構上的改善,其實對這次的 GDP 更應側重結構去看,而核心 PCE 物價到底是否能夠穩住,其實還是主要看房價,以及人力成本是否能否穩住,目前這兩個還都看不到趨勢性反彈的勢頭。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論