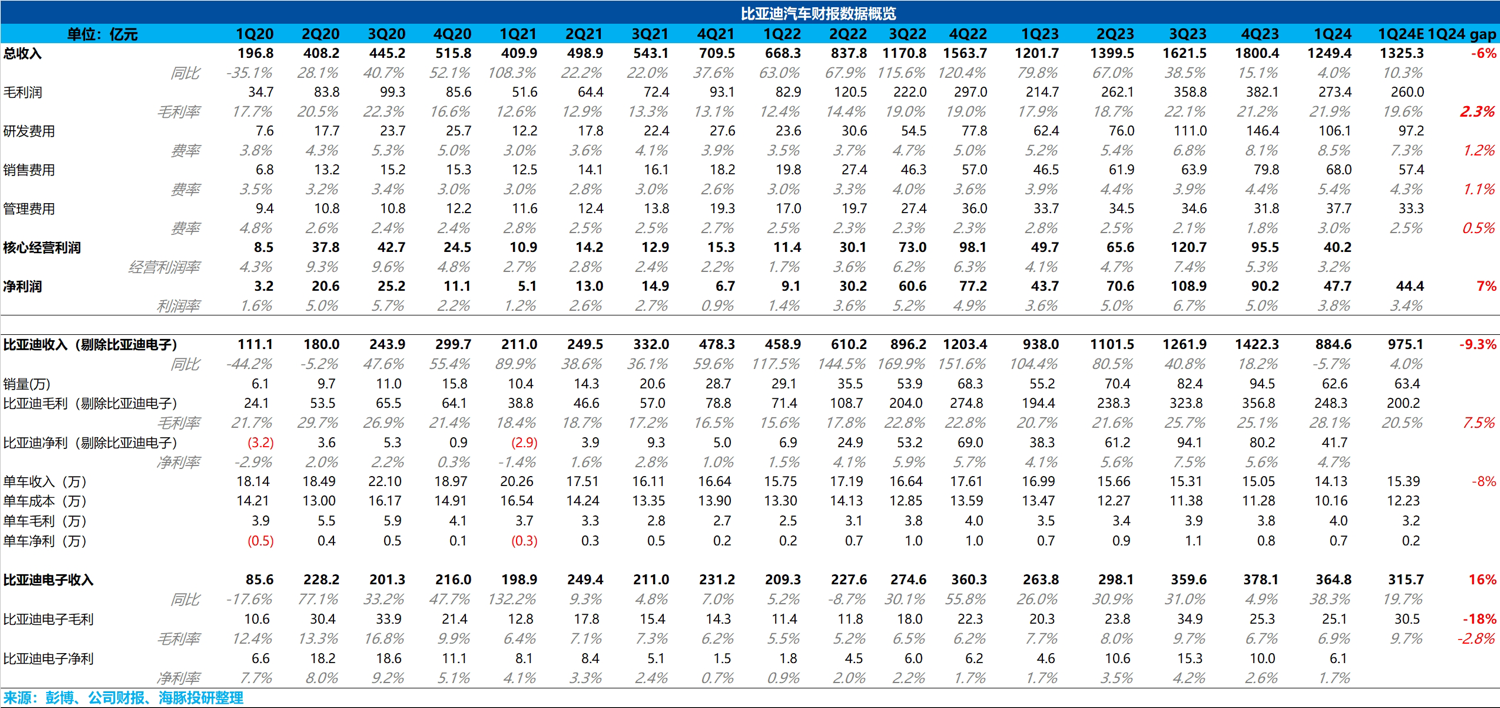

$比亞迪股份(01211.HK)一季度仍然交出了一份不錯的答卷,雖然收入端略低於市場預期,但值得驚喜的是本季度的造車毛利率,市場本來預計由於榮耀版的降價,本季度汽車業務(包含電池)毛利率會從上季度 25.1% 下滑至本季度 20.5%,但令人意外和驚喜的是本季度汽車業務(包含電池)毛利率幾乎又創下了歷史新高,達到驚人的 28.1%! 要知道這個造車業務毛利率水平在比亞迪僅 14 萬左右的賣車單價下遙遙領先與國內竟對。

而細看這份超預期的毛利率,單車收入確實和海豚君預期的一樣,由於榮耀版的降價,單車價格從上季度的 15 萬元降低到本季度的 14.1 萬元,但主要在於單車成本下降幅度更大,除了本季度因為碳酸鋰的繼續降價以及通常零部件供應商會有 3%-5% 的年降,背後體現的仍然是比亞迪垂直一體化佈局下的極致成本優勢。

但本季度收入端略低於市場預期,主要因為一季度銷量端由於 1-2 月銷售淡季 + 比亞迪主動去庫存的影響處於低位,而三費本季度由於榮耀版新車的營銷以及智能化的加大投入,都略超市場預期水平,最後本季度淨利潤 47.7 億,淨利率 3.8%。

整體來看,比亞迪汽車業務毛利率大超市場預期,一季度在榮耀版降價推出的情況下這份答卷仍然交的不錯,而榮耀版的推出對於銷量的拉動作用明顯,迅速使比亞迪月銷量重回 30W+ 的正常水平。24 年整體來看,比亞迪庫存風險已經逐步化解,今年榮耀版 “電比油低” 的優勢,將進一步出清合資燃油車份額,優化競爭格局。而即將切換的 DMI 5.0 版本(號稱百公里油耗 2.9L、續航超兩千公里),將開啓新一輪新品週期,可能能帶動銷量進一步超預期。目前公司市值對應 24 年 P/E 約在 18-20 倍左右,相比 23 年,24 年更要關注比亞迪的反轉機會。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。