美國經濟 “金融化”,耶倫、鮑威爾成為美股守護神?

美國經濟 “金融化”,耶倫、鮑威爾成美股門神?

近期,美股財政部發布了 3 月聯邦財政、更新了最新的財政預算,美聯儲也再 5 月的議息會議也公佈了。這次海豚君就結合這些最新的信息來更新一下對美國經濟的理解,直入正題:

一、一個現實:留意美國經濟金融化風險

為什麼説實體經濟金融化?主要體現在以下幾點:

第一:美國居民財富中,金融財富佔比較高,其中最終穿透為股權和債權的金融資產佔比為 43%,超過了房產。因此股債波動對居民財富效應影響較大。

第二、聯邦税收當中,與金融資產掛鈎的税收影響大

聯邦財政收入當中,對居民正受到個人所得税佔到了財政總收入的 42%。但個税中,企業代繳大約 40%,剩下的 60% 是利息、分紅和資本利得等類收入的居民自主申報。

而這 60% 中,主要與股債等金融資產收益關聯較大。像 2024 年,重建法案下財政支出收縮不下去,居民就業穩定增長,那麼關鍵的税收增量,則變成了浮動性金融資產。

第三、儲蓄率下降與金融資產升值的夢幻聯動

當前美國 GDP 能夠高速增長的一個關鍵是高就業、高收入下,居民消費能夠以比收入增長更高的速度往前跑而帶動 GDP 中居民內需(商品消費和服務消費均)旺盛釋放的主要邊際增量是不斷走低的儲蓄率。

所以當前情況下,儲蓄率能否繼續走低,甚至維持在當前低位,而不是回補到疫情前 6-8% 的狀態,對後續經濟增長動力的判斷直觀重要。

當期收入分配給儲蓄的不高,原因一般是 a) 家裏現金餘糧高,對負債的還款能力強(現金還款能力);b)資產升值。這兩個同時能做到,基本上就是資產負債表上,有資產、有現金,再搭配當期賺錢能力能力文件(收入表強勁),那麼儲蓄率還能有希望邊際走低。

從當前的美國居民的資產負債表情況來看,確實是總資產因金融資產膨脹而持續升值,其中資產端流動性資產存款則因為疫情中的超額儲蓄和疫情後就業較好,儲蓄相對於負債的支付能力非常強,不需要存額外現金來準備還款。

換句話説,支撐當前儲蓄率走低的三大要素——就業好(跟居民需求好,一定程度上互為因果)、現金餘糧多、資產升值效應(主要是風險資產的升值效應)。

這三點疊加起來,意味着美國經濟金融化風險再加大,金融的波動可能會對經濟增長產生比較大的次生災害影響,強化經濟本身的順週期屬性。

二、美聯儲 + 財政的雙重呵護

而分解完上面的內容,就能理解當前美聯儲和財政部的一些動作:

第一,美聯儲重拾 “Fed Put” 功能

5 月議息會議,真正的增量信息主要是兩個:

a. 基本清除了加息的可能性,明確表態,當前的政策利率對於實現 2% 的通脹目標,具有 “足夠的限制性 “(restrictive enough)。政策利率是降息開始開始,以及降息速度的問題。

這個在居民就業單月 20 萬而且居民儲蓄率越走越低的情況下,這樣的決策驅動方式本身就是偏鴿派的決策思路。

b. 放緩量寬緊縮進度的計劃正式公佈:國債從原來的每月被動拋售 600 億美金收縮為 250 億美金,6 月正式啓動。MBS 拋售速度保持不變,仍然是 350 億美金。

這個決策背景是,去年量化緊縮的抽調的流動性,本身就是之前過量寬鬆的剩餘流動性,因為從 2022 年 5 月開始抽水到現在,被抽走的都是逆回購這種惰性資金,而銀行的存款準備金,整個抽水抽到一點未減。

而且在逆回購一定餘額空間(目前 8500 億美金,對應疫情前平均 2000-3000 億美金)的情況下,6 月開始放緩,而且直接就砍掉了 350 億的削減額度,這個力度是超出了海豚君的預判的。

無論是在貨幣價格政策上基準利率的決策思路,還是貨幣總量政策上放緩量化緊縮的速度,海豚君認為當前的美聯儲背後的底子越來越呈現出 “Fed Put” 的寬鬆性貨幣政策思維方式。

第二、高支出的財政,對經濟仍然很呵護

首先從財政預算上來看,1.5 萬億的財政赤字雖然絕對值沒有去年天量刺激的 1.7 萬億高、今年的財政順風沒有去年那麼高,但對比疫情前的赤字絕對值和赤字率,仍然是在相對偏高的狀態。

在去年金融市場整體收益較高的情況下,今年前三個月整體美國財政的收入狀況在個人收入超額的帶動下,財政收入表現也還不錯。

而 4 月由於是税收季,最新的 4 月財政數據表現就更好了:由於從居民部門徵收到的個税收入較高,美國聯邦 4 月是 2100 億美金的財政順差,剔除利息支出,順差接近 3000 億美金。

但即使這樣,美國財政部在發佈 7-9 月季的融資規劃的時候,還是超出了市場原本預期的體量。下一個季度裏,在假設美聯儲還是每個月拋售 600 億國債的情況下,財政部計劃向市場借債接近 8500 億美金,同時把 TGA 賬户的目標餘額從之前的 7500 提高到 8500 億美金。

看解析一下這個目標:

1. 當前 TGA 賬户餘額接近 8200 億美金,相對於提高後的 8500 億目標,幾乎不用填充,不需要稀收市場資金;

2. 由於實際美聯儲從 6 月開始,國債拋售量每月實際是 250 億美金,而不是 600 億,其他條件不變,財政部的借債規模應該是 7500 億美金。

雖然沒有之前宣佈的高,但本身仍然不低(2023 年剛放開了財政當時的舉債上限的 9 月季,也就是發了 8500 億),也就是説財政在支出上的 “剋制” 幾乎可以忽略不計。

主要是從宣佈的發債期限安排上來看,接下來融資仍然會以短債為主,而不會在長債上為難市場。這樣,再配合美聯儲縮量的 QT,財政其實融資額就沒有那麼大。

而這樣操作之後,與股市走勢密切正相關的銀行準備金餘額就不會太消耗,貨幣、財政一套組合拳下來,市場交易的資金仍然會相對充沛的狀態,市場殺流動性是比較難的,主要還是看企業的增長和盈利預期。

三、流動性快速回歸

之前,海豚君在組合策略中説過,之前美股回調的原因,除了無風險利率走高之外,4 月中旬納税高峰期,TGA 賬户餘額快速擴充,搶食了市場資金。但這個事情持續了兩週之後,市場流動性已開始邊際轉增,不再拖累。

而財政上,4 月納税季讓財政小金庫充值了之後,民主黨這個高開高支風政府,不等錢在存款賬户上捂熱,已經開始了撒幣模式:

最近兩週美聯儲資產端的縮表,全部是通過 TGA 的賬户餘額減少來實現的,而 TGA 轉化為市場資金,是增加實體產業的資金週轉,助長經濟增長的。

四、組合調倉與收益

美股財報季已過,海豚君對已發業績的部分公司基於業績中的信息,先做了一些調出的動作。接下來,在理清估值的基礎上,還會再錄入調入一些公司,敬請期待。

上週主要是調出了 Uber 和瑞幸,具體原因如下:

上週結束,組合收益上漲 0.4%,跑輸了滬深 300(+1.7%)和 MSCI 中國(+1.9%)和標普 500(+1.9%),稍強於恒生科技(-0.2%)。

這主要是因為,海豚君倉位中漲幅較大的中概資產之前兩週漲幅較大,而對於邏輯較弱的低估反彈票,海豚君不做波段,也不配置,所以後半段漲幅較小,而上週則是因為國企分紅股上漲為主,海豚君沒有覆蓋也沒有配置。

自組合開始測試到上週末,組合絕對收益是 36%,與 MSCI 中國相比的超額收益是 52%。從資產淨值角度來看,海豚君初始虛擬資產 1 億美金,目前回升到 1.39 億美金。

五、個股盈虧貢獻

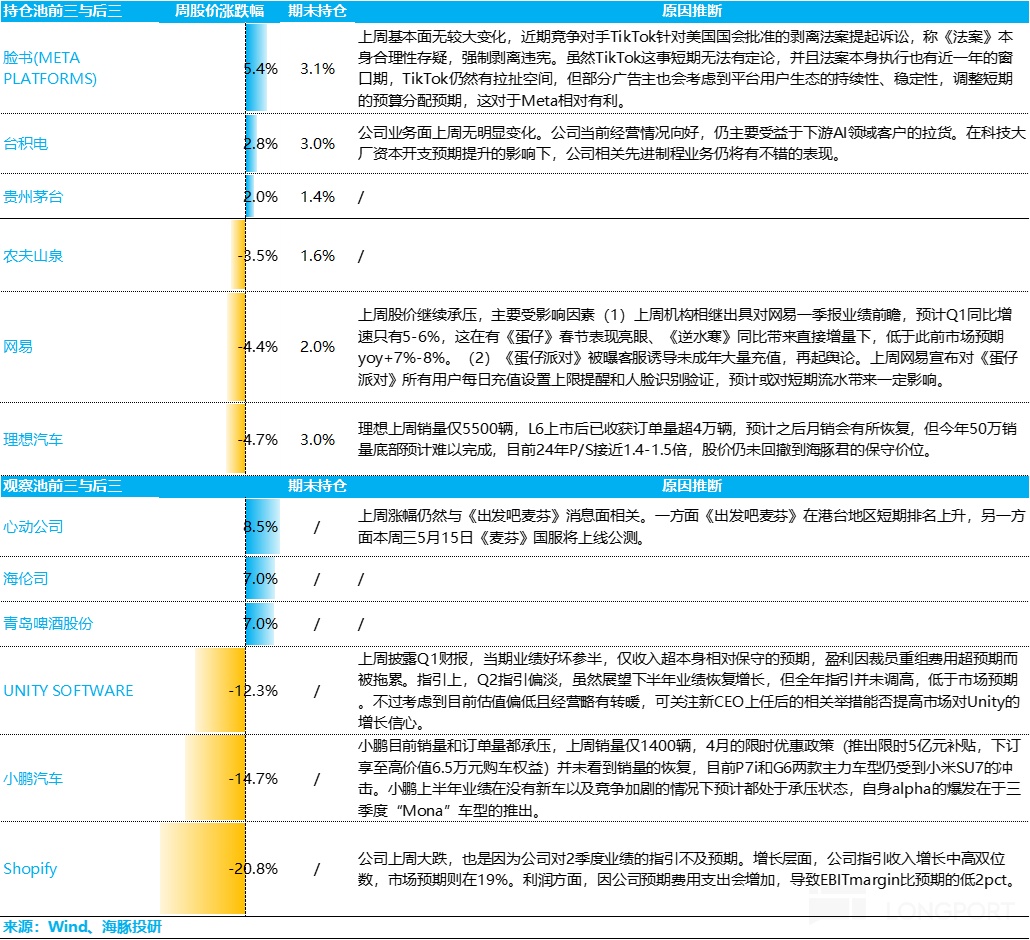

上週的漲跌,主要是以個股財報季的基本面驅動為主。

對於海豚君持倉池和關注池中,上週主要漲、跌幅比較大的公司以及可能原因,海豚君分析如下:

六、組合資產分佈

Alpha Dolphin 虛擬組合清空 Uber 和瑞幸後,共計持倉 19 只個股與權益型 ETF,其中標配 5 只,其餘權益資產為低配,剩餘為黃金和美債和美元現金。目前現金與類現金資產剩餘較多,接下來幾周仍會加倉權益資產。

截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

七、本週重點事件

美股財報季進入尾聲,中概財報季集中來襲,海豚君本週會覆蓋以下公司,相關公司的重點關注點總結如下:

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

近期海豚投研組合週報的文章請參考:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。