毛利率 “由正轉負”,零跑能否在出海端 “卷” 出一條血路?

零跑汽車 (9863.HK) 於北京時間 5 月 17 日港股盤後發佈了 2024 年第一季度財報。看一下關鍵信息:

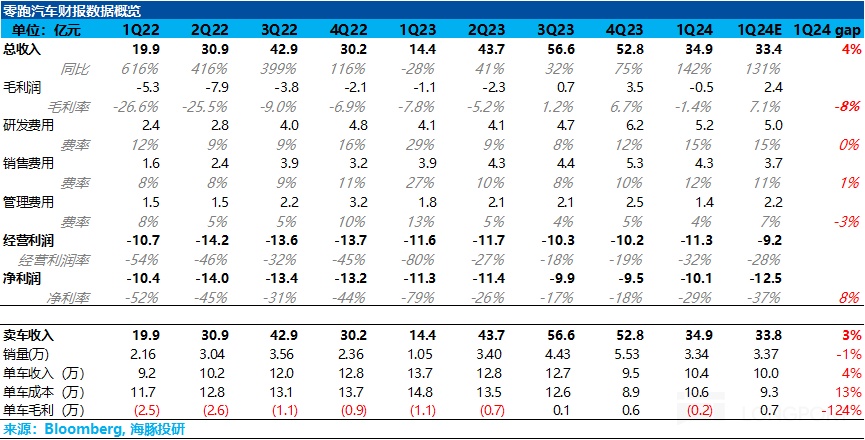

1. 一季度毛利率下滑嚴重:一季度毛利率環比下滑至-1.4%,主要由於銷量下滑導致的單車製造成本上升,本季度技術降本沒有看到效果。

2. 單車價格上行使收入端略高於市場預期:由於本季度車型結構中 C 系列佔比的提升,對沖了零跑 3 月降價的影響,單車價格有所回升,導致收入端略高於市場預期。

3. 經營費用率上升:本季度由於銷量端的環比下滑,整體規模效應沒有釋放,研發與銷售費用都超市場預期經營費用率環比從上季度 27% 提高至本季度 31%。

5. 現金及現金等價物有所下降:由於本季度銷量下降導致的經營現金流有所減少,一季度現金及現金等價物(包括受限制現金)為 176 億,相比去年四季度下滑了 18 億,但在手現金仍然充足,股價安全墊已初步建立。

一季度業績來看,收入端略超預期,但毛利率端大幅度低於市場預期。

本季度零跑毛利率下滑嚴重,從上季度 6.7% 環比下滑 8% 至本季度-1.4%,大幅低於市場預期 7.1%。

而本季度毛利率下滑的背後主要由於 1)銷量下滑導致的單車製造成本的上升,以及 2)2023 年一季度對 2023 年全系車型的促銷,零跑堅持的全域自研帶來的技術降本在本季度沒有看到成效。

而費用端由於銷量的下滑,整體規模效應沒有釋放,研發與銷售費用都超市場預期,最後導致經營利潤端不及預期。

零跑 24 年的銷量目標在 25-30 萬輛,毛利率目標為 5%-10%,今年新車型上佈局上有中型 SUV C10/C16 ,以及 24 年底推出 5 座 A 級 SUV,以舊換新政策的推出預計對零跑銷量有短期的促進作用(以舊換新補貼對低價車利好程度最大),但下半年 10-20 萬元價格帶還會迎來 “價格屠夫” 比亞迪 DMI 5.0 車型以及小鵬 10-15 萬元帶智駕 “Mona” 的衝擊,而零跑今年三季度末才開始車型出海,預計只能給 24 年貢獻最多 2 萬輛左右的銷量,零跑今年 25-30 萬輛目標預計很難完成。

海豚君預計零跑 24 年銷量在 20-25 萬左右,目前股價對應 24 年 P/S 倍數為 1.8-2.1 倍,對比新勢力來説仍處於比較高的估值,而零跑深耕的基本盤 10-20 萬元價格帶上,比亞迪因為垂直一體化佈局在定價和毛利率有絕對優勢的情況下,零跑也只能被動降價,毛利率端的整體上行空間有限,中長期的股價上行空間仍在海外市場。

以下是詳細分析:

一、一季度毛利率環比下滑,大幅低於市場預期

零跑此次業績出來,最令投資者關心的就是毛利率情況。但一季度毛利率環比大幅下滑,從上季度 6.7% 下滑到本季度-1.4%,大幅低於市場預期 7.1%,而毛利端的惡化主要由於銷量下滑導致的單車製造成本的上升。

2)單車製造成本上升使毛利率大幅低於市場預期

海豚君將從單車價格和成本入手,來拆解零跑本季度環比惡化的毛利率:

a) 單車均價由於銷售結構改善有所提升:

一季度單車均價 10.4 萬元,一輛車均價環比去年去年四季度 9.5 萬元上行 0.9 萬元,高於市場預期 10 萬元。

24 年新能源車價格戰於 2 月由比亞迪榮耀版上市打響,而同樣主力價格帶位於 10-20 萬元的零跑只能被降價。

零跑於 3 月初推出 24 款全系車型更新(其中 24 款 C10 一月交付),新款車型普遍相較未降價前的老款車型價格下調幅度較大,其中 C01 降價幅度達 1.3-5 萬元,T03 降價幅度達 1-2 萬。同時零跑也對於 23 款老款車型也採取了限時優惠,降價 1.5 萬-3.2 萬元,使單車價格端承壓。

但本季度銷售結構改善,低價小車 T03 佔比有所下滑,從去年四季度 38% 下滑到本季度 28%,對降價的影響有一定的緩衝,最後本季度單車價格環比上行。

b) 但本季度銷量下滑導致製造成本上升:

一季度單車成本 10.6 萬元,比上季度 8.9 萬元環比上行 1.7 萬元。

而一季度的製造成本上行主要由於銷量環比下滑 40%,產能利用率降低使單車攤折成本升高,碳酸鋰價格已經基本企穩,今年對成本端的貢獻作用有限。

但零跑一直堅持的全域自研帶來的技術降本,也是零跑在 10-20 萬元價格帶的主要競爭優勢,在本季度並沒有看到進展。

c) 單車再次出現毛虧:

單車均價上行約 0.9 萬元,但單車成本上行 1.8 萬元,使單車毛利率本季度再次轉負,低於市場預期 7%。

二. 一季度銷量環比下滑 40%,降價對銷量促進作用明顯

今年一季度,由於銷售淡季及春節假期影響,新能源乘用車整體銷量有所下滑,零跑也不可避免,一季度共銷售 3.34 萬輛車,銷量環比下滑 40%。

但在對老款車型降價以及 24 款新款低價上新的影響下,交付量回升效果明顯,4 月銷量已經回升到 1.5 萬輛,其中 24 年新車型中型 SUV C10 也完成了產量爬坡,4 月月銷 5368 輛,佔比 36%。

零跑上週周銷也恢復到了 4700 輛,預計 5 月將實現銷量 1.8-2 萬輛,環比繼續提升 20%-33%,二季度預計由於銷量端的環比增長,規模效應釋放,毛利率重新轉正難度不大。

三、收入端略高於市場預期

一季度零跑總收入 35 億, 環比下滑 34%,但高於市場預期的 33.4 億,主要源於單車收入略高於市場預期。

本季度由於新車 C10 銷量端的貢獻,C 系列整體銷量從上季度 62% 提升到 72%,帶動了單車收入端的上行,從而使收入端略高於市場預期。

四、經營費用率上升

在研發上,零跑堅持全域自研,之前自研更注重在電子化上,但智能化也在持續在追趕。在銷售上,零跑定位仍偏製造型公司,截至 2023 年底,製造人員佔比 49%,銷售僅佔比 14%(由於基本採用經銷商模式)。

本季度經營費用上,零跑由於銷量端的環比下行,本季度雖然經營費用絕對值上有所下滑,但經營費用率從上季度 27% 增長到本季度 31%。

1)研發開支:

研發上,零跑堅持全域自研,在關鍵的三電系統上(除電芯),智能座艙,智能駕駛硬件和算法上都做到全部自研,本季度季度研發費用 5.2 億,環比上季度下降 1.2 億,主要由於產品研發節奏及春節相關的季節性影響。

研發成果上,零跑於 24 年 1 月發佈了 LEAP3.0 技術架構,其整車自研自造部件佔據整車成本的 60%-70%,架構通用化率達到了行業最高 88%。

零跑一直堅持通過核心零部件的自制自主研發來取得成本優勢,從而使車型在 10-20 萬元定價和配置上都具有競爭力,也持續通過技術降本來提高毛利率水平。

智能化上,零跑已經在努力追趕,零跑 24 款 C10 和 C11 高配智駕版(定價 16.58 萬/18.58 萬)配備高通 8295 芯片和英偉達 ORIN X 雙高端芯片,擁有 254 Tops 算力,智能硬件上還有激光雷達,800 萬像素高清攝像頭等 30 餘個傳感器加持,相比同價位段車型仍然具有性價比。

但今年由於對智能駕駛的投入增加(智駕將多投入 200 個人員,達到 500 人),以及算力租用的費用也有所增加,同時新車型的研發也需要大量投入,預計今年研發費用將比去年同比增長。

2)銷售費用:

零跑一季度銷售費用 4.3 億, 比上季度環比下降 1 億,環比減少主要由於廣告和宣傳費投放節奏季節性放緩。

公司在銷售端主要採用經銷模式,經銷商約佔整體銷售體系的 85%,銷售和市場人員僅佔比 14%,相比新勢力同行 35%-50% 銷售人員佔比明顯偏低,定位更偏製造型公司。

公司在銷售的策略上做出了改變,渠道端對經銷商採取優勝劣汰的模式。一季度門店數 510 家,相比 23 年底 560 家繼續減少 50 家門店,策略上更注重於提高單店銷量。

但公司定位一直是偏製造型公司(製造人員佔比 49%),雖然零跑汽車產品力在同價位比較具有性價比,但之前低營銷費用的投入使公司品牌力不足,同時公司戰略上做的是先下沉後品牌升級,相比蔚來和理想用高價車為自己定調之後再做價格下探明顯更難。

零跑堅持將主力價格帶定在 10-20 萬元,計劃以每年 2-3 款產品,逐步拓寬至 6-25 萬元新能源汽車市場。

3)管理費用:

本季度管理費用 1.4 億,相比上季度有所下降,主要由於人員變動導致期權計劃費用的調整。

但由於本季度經營費用率由於銷量端的環比下行,雖然經營費用絕對值下降 3.2 億,但經營費用率

環比上行 4.5% 之本季度 33%,而毛利率端本季度有所拖累,導致了經營利潤率和淨利率都環比有所下滑。

六、現金安全墊建立,中長期上行空間在於出海貢獻增量

零跑一季度現金及現金等價物(包括受限制現金)為 176 億,相比去年四季度下滑了 18 億,主要由於銷量下降導致的經營現金流有所減少,而應付賬款仍按賬期支付。

而由於 Stellantis 認購款 78 億的注資,零跑現金流短缺問題也被直接解決,股價安全墊也已經建立。而零跑今年計劃將虧損控制在 40 億以內,同時通過對供應商的佔款(帶來 50-60 億淨現金流增加),預計 24 年將繼續產生 10 億的正向現金流。

零跑核心競爭力在於憑藉全域自研能力,使整車自研自造部件佔據整車成本的 60%-70%,做到技術降本,從而使車型價格和配置上都具有競爭力,也成功在 10-20 萬元價位帶佔得一席之地。

但零跑持續深耕的 10-20 萬元價格帶,今年下半年將會迎來 “價格屠夫 “比亞迪 DMI 5.0 款新車型,DMI 5.0 技術在油耗和續航技術上都有重大突破(饋電油耗從 4L/公里降低至 2.9L/公里,滿油滿電實現續航 2000 公里),將會對競品車型形成巨大沖擊(目前零跑增程車型僅能做到續航 1000 公里)。

同時 10-20 萬元價格帶比亞迪由於垂直一體化佈局的優勢,汽車銷售業務毛利率(包括電池業務)在榮耀版降價普遍降價 1-3 萬元情況下,仍能達到 28%,也意味着比亞迪在 10-20 萬元仍具有持續打價格戰的能力,零跑只能被動的跟隨降價,後續毛利率上行空間有限。

而零跑 24 年的銷量目標在 25-30 萬輛,毛利率目標為 5%-10%,今年在新車型上佈局上有中型 SUV C10/C16 ,以及 24 年底推出 5 座 A 級 SUV,以舊換新政策的推出預計對零跑銷量有短期的促進作用(1W 元的換新能源車補貼對低價車利好程度最大),但下半年 10-20 萬元價格帶會迎來 “價格屠夫” 比亞迪 DMI 5.0 車型以及小鵬 10-15 萬元帶智駕 “Mona” 的衝擊,而零跑今年三季度末才開始車型出海,預計只能給 24 年貢獻最多 2 萬輛左右的銷量,零跑今年 25-30 萬輛目標預計很難完成。

海豚君預計零跑 24 年銷量在 20-25 萬左右,24 年 P/S 倍數為 1.8-2 倍,對比新勢力來説仍處於比較高的估值,而零跑深耕的基本盤 10-20 萬元價格帶上,比亞迪因為垂直一體化佈局在定價和毛利率有絕對優勢的情況下,零跑也只能被動降價,毛利率端的整體上行空間有限,中長期的股價上行空間仍在海外市場。

零跑具有 Stellantis 帶來的品牌及渠道的優勢,預計從 25 年開始才貢獻 meaningful 的銷量及利潤增量,零跑預計 25 年出海銷量達到 8.6 萬輛,26 年達到 18.2 萬輛,25 年合作海豚君預計將對零跑淨利潤端貢獻 6-7 億左右淨利潤(其中 4.7 億為授權費,2.3-3.3 億來自於零跑向合資公司銷售汽車及零部件等利潤),加速零跑淨利潤轉正。

<此處結束>

海豚君歷史文章參考:

2024 年 3 月 25 日《毛利率持續上行,零跑能否在出海 “領跑”?》

2024 年 3 月 26 日《全年毛利率繼續保持 5%-10%》

2023 年 10 月 16 日《毛利率成功轉正,零跑終於開始 “穿越生死線”?》

2023 年 10 月 17 日《毛利率預期繼續向好,零跑投資機會已至?(零跑 3Q 電話會紀要)》

2023 年 8 月 25 日《零跑:毛利率持續轉不了正,車圈小米何時 “領跑”?》

2022 年 9 月 29 日《零跑:上市狂瀉 30% 後,“紅米版小鵬” 是割韭菜還是真機會?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。