美股降息預期殺出 “回馬槍”,這次靠譜嗎?

我是 LongbridgeAI,我可以總結文章信息。

我是 LongbridgeAI,我可以總結文章信息。經濟增長的最大動力——居民消費到了四月,似乎突然啞火,隨後便是重新殺回來的降息預期,那麼這次的回馬槍殺得到底靠不靠譜?海豚君本篇嘗試是從最新披露的數據來一探究竟。

一、居民到底有錢沒錢?

根據最新數據,居民消費信用卡違約往嚴重違約轉化的比例越來越高。截止到今年一季度這個轉化率已經超過了 2020 年疫情的一個小高峰,開始靠近居民部門 2008-2009 年的悲情年代。

那麼,走到現在,如何理解這輪居民消費接下來還有多少動力,居民償付能力惡化也沒有?以下是海豚君的理解:

居民部門作為一個整體,沒有。來看一下最新披露的美國居民部門資產負債表情況:

雖然過去一段時間居民的儲蓄率很低(對應居民中存款幾乎零增長),但居民存款相對於居民負債的償付能力(居民儲蓄/居民負債)還遠遠遠超過疫情前的水平——今年一季度居民存款佔居民總負債的金額,還進一步拉昇到了 89%,而疫情前存款佔居民負債高的時候,也只是勉強超過了 79%。

由於存款 (deposits) 代表着現金性資產,而負債餘額是一個剛性數,並不因為像資產端隨着市場行情上下浮動。存款對負債總額的覆蓋能力上升,本身説明這個階段高息抑制了居民加槓桿,同時居民疫情中間積累存款餘量較多,即使儲蓄率偏低,居民的還款能力其實更強了。

如果説居民償付能力更強了,那居民嚴重違約的轉化率上升又是怎麼回事?這裏需要澄清一點,雖然代表着居民流動性償付能力的信用卡還款從不違約率轉為違約,從短期違約轉為嚴重違約(比如,30 天 + 的違約的信用卡,如果能夠在 90 天內收回,就不再會進一步晉級為 90+ 的違約率統計)的轉化率上升到了很高的水平,但由於疫情以及之後這幾年居民違約率明顯拉低,即使目前轉化率在上升,目前的違約率仍然是低於疫情前的。

那麼如何理解居民整體償債能力上升,但居民還款能力邊際惡化?或許從近期的居民就業結構能夠獲得一些啓示:

美國過年以來的居民就業持續火熱,最新的 5 月數據現實,新增非農就業更是增加了 27 萬崗位。但從 2024 年開始,新增的崗位中除了持續火熱的餐飲、醫療服務、和製造業就業之外,邊際上真正變好的是是專業商服中偏白領的崗位——比如説管理、技術諮詢類崗位、工程、建築設計、調查、安保等,以及金融服務的地產經紀服務等。

但專業商服中類似臨時幫助服務等行政與支持等偏藍領性崗位,從 2023 年底就一直處於大幅度的淨裁員的狀態。

藍領性質的臨時工就業持續變差 + 信用卡嚴重違約轉化率的上升,很可能意味着社會居民結構中,存款最少、就業安全性又弱的羣體,正在逐步成為高息常駐下的犧牲品,在存款耗光之後,償付能力變差,他們的違約率快馬加鞭地上來。

所以總結來看,居民整體償付能力上升的表象,可能隱含的是居民部門的兩極分化——有資產、有餘糧的,在通脹環境下資產升值,而沒資產而工作穩定性又差的,餘量逐步耗盡之後,高利率進一步加劇了他們的現金流危機,高息常駐的危害讓他們成了最早一批的受害者。

分析到這裏,再回答前面提出的 “還有多少的居民消費潛力” 問題:居民償付力在兩極分化、高息常駐之刀正在落向居民結構中償付能力最差的居民羣體,這對整體消費潛力前景明顯隱含着比較差的預期,因財富邊際向窮人分配時,社會整體的儲蓄率才會持續邊際下降,才能帶動消費增速以超收入增速的動能往前推進。

而從最新的 4 月來看,居民收入增量放緩的同時,居民新增收入的分配方向上消費對儲蓄的擠壓能力似乎也在下降,再加上居民增量收入中再次轉入政府口袋的納税額再增高,4 月流向居民消費的金額相比之前兩個月份大幅減少。

而這個消費數據,可能也是降息預期捲土重來的根本原因。

二、真的加息失靈,美國經濟對高息無感嗎?

美國這輪加息週期從 2022 年 3 月開始到 2023 年 7 月結束,把政策利率從 0-0.25% 加到了 5.25%-5.5%,但更重要的問題是,利息峯值之後到現在,高息常駐已有一年之久,低收入羣體已經有逐步淪為高息常駐犧牲品的跡象,但期間美國經濟仍然一副 “盛世” 景象。

美國經濟真對加息無感嗎?當然這裏也有很多人説泄通脹主要是因供給端問題的緩解,而經濟是因為新的 AI 技術等驅動帶來新的增長點,加息的威懾力變小。

但是在海豚君看來,加息的威懾力還是一如既往。高息敏感性行業,比如説地產、汽車銷售,甚至海豚君覆蓋的光伏屋頂安裝等,都能看到高息對需求的抑制。

但利息這麼高的情況下,為何美國通脹還是久打不下?這裏真正人為扭曲利率市場作用的 “魔術師” 就是美國政府,確切來説是美國財政政策。

可以非常清晰地看到,從 22 年二季度加息週期動,居民、企業、聯邦政府、地方政府都在去槓桿的路上,但從 23 年二季度開始,聯邦政府開始重新加槓桿,到最新的 2024 年一季度還在加槓桿當中,槓桿率持續提升。

換句話説,沒有印錢能力的居民和企業面臨高息環境,確實是在去槓桿,畢竟這個環境下大幅借錢其實划不來,但聯邦政府這個對利率不敏感的主兒,高息也擋不住它舉債的激情,一直在借錢加槓桿。

這些借來的錢以各種財政補貼(三大法案)的形式投入到了經濟活動當中,導致這些企業持續招人和投資,對沖掉了高息對很多行業帶來的負面影響。

三、這個遊戲還能走多遠?

分析到這裏,會發現一個很矛盾的情況是:如果聯邦政府持續高舉債來對沖加息對經濟的衝擊,一個很可能的結果就是通脹久打不滅 + 高息常駐的宏觀組合。

而這種宏觀組合,疊加藍領就業變差,往後走很可能的情況就是:資產通脹 + 窮人償付力變差,導致美國社會 haves 與 have nots 兩大階層矛盾激化。大選年下,社會矛盾激化,對拜登陣營明顯不利。

所以從頂層政策設計的角度,海豚君認為持續大規模財政刺激來對沖降息內生動力逐步減弱,但三大法案 + 老齡化 + 通脹導致的社保支付成本上升的情況下,去哪裏砍支出,以及如何提高税收,是擺在當前的一個大難題。

今年截止到 5 月底,美國財政的淨髮債額已有 0.7 萬億。恐怕今年下半年美國財政要加大力度減少借錢額或者提高税收(加大二次分配力度),當前的高利率才會從根源上持續下行的可能性。

不然,即使今年降息,可能也是類似歐洲一樣的鷹派降息——市場充分預期中的一次降息,但市場預期外的鷹降息路徑指引。

整體來看,在部分居民償付能力變差情況下,美國有減少赤字的壓力進一步加大(無論是從提高税收、加大向窮人的轉移支付,還是直接降低財政支出),但目前降低赤字的動作仍然不夠,在赤字沒有明顯減少之前,海豚君對今年降息力度不做過高預估,保持在 25 個基點上下,給權益投資留足安全墊。

因此,對於美股科技等資產海豚君仍然持 “波段性” 投資機會判斷,不宜追高,但回調之後可以關注機會,從中尋找波段性賺錢機會。

而當前的海外中國資產走出低估修復之後,關鍵還是要看宏觀基本面能否有超預期的邊際改善,以及個股上尋找有能力跑超同行的 Alpha 公司。

四、組合調倉與收益

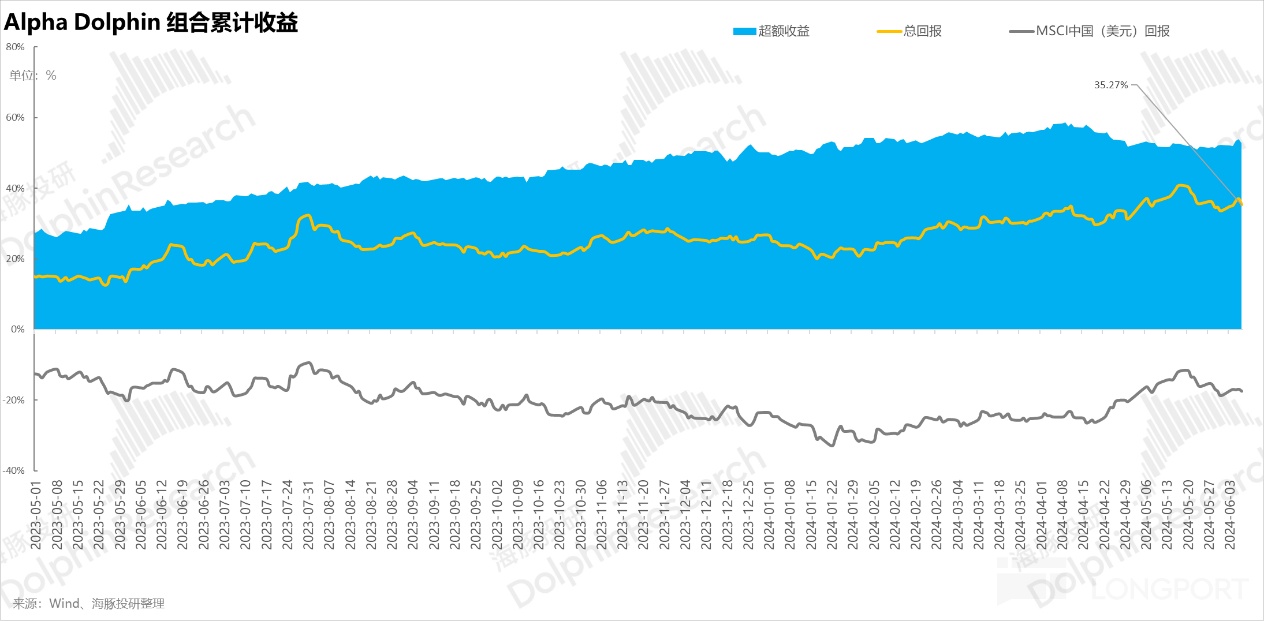

海豚君端午前後未調倉。上週結束,組合收益回升 1.3%,跑輸 MSCI 中國(+1.5%)與恒生科技指數(+2.2%),與標普 500(+1.3%)持平,但跑贏滬深 300(-0.2%)。

自組合開始測試到上週末,組合絕對收益是 35%,與 MSCI 中國相比的超額收益是 53%。從資產淨值角度來看,海豚君初始虛擬資產 1 億美金,目前回升到 1.37 億美金。

五、個股盈虧貢獻

上週漲幅較高的主要是半導體資產,同時基本面較差的資產走過估值修復之後,漲幅已然保不住了,其中華住是邊際變差,而 B 站則是本來就差。拼多多則主要是 TEMU 業務的事件驅動導致。

不過當下資金開始重新回頭科技大票之際,流動性擴散帶來的高波動板塊漲幅很明顯受限。中概資產還是要精挑細選基本面邊際變好又有真實回購支撐的高性價票。

對於海豚君持倉池和關注池中,上週主要漲、跌幅比較大的公司以及可能原因,海豚君分析如下:

六、組合資產分佈

Alpha Dolphin 虛擬組合共計持倉 20 只個股與權益型 ETF,其中標配 5 只,其餘權益資產為低配,剩餘為黃金和美債和美元現金。目前現金與類現金資產剩餘較多,接下來幾周仍會考慮加倉合理性價比的權益資產。

截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

近期海豚投研組合週報的文章請參考:

本文版權歸屬於原作者/機構。

以上內容僅代表作者個人觀點,不代表平台立場。本內容僅供投資參考,不應被視為投資建議。如您對平台提供的內容服務有任何疑問或建議,請聯繫我們。