极氪:「负」二代定係即将爆红嘅黑马?

在極氪(上)中通過對於極氪和吉利關係的拆解,海豚君想要表達的核心信息是,CEVT 旗下的造車平台資產和寧波威睿的三電研發資產,實質性是整個吉利大家族的中、後台的成本單元。

在汽車製造行業,海豚君看好垂直一體化佈局在長線賽跑中的資產價值,但有價值無估值,而估值則需要前段真正創造 “外部性” 收入的汽車銷售業務來體現,汽車銷量以及用什麼樣的綜合價格帶來實現銷量,才是極氪投資價值的關鍵所在。

因此,本篇圍繞以下兩個問題重點展開:

一、迴歸核心:極氪在賣車這件事上,能力和前途如何?

二、低估的極氪,是真得被冤枉了嗎?

以下是正文:

一. 極氪在賣車這件事上,能力和前途如何?

從手機廠商下場開始,市場越來越有一種聲音認為已經是汽車 “消費電子” 了。而説到消費電子,就是產品各部件高度標準化,市面上都有成熟的供應商來提供,同時最終的製造也交由組裝廠完成,尤其是組裝代工了之後,品牌商一定程度就是貼個商標而已。一個直觀的例子,這就類似 PC 早古時期,很多人中關村自己買不同廠家的主板、顯卡、內存、硬盤等零部件,然後攢在一起,自己組裝台式機。

不過,對於這個説法,海豚君認為觀點還有點偏頗,汽車本身的製造工序和供應鏈複雜難度完全不在一個量級,零部件標準化程度跟正常的消費電子也完全不再一個量級上。即使是新能車製造,自有工廠產能、三電自研自產,也是長線汽車廠商們更容易讓自己在長線競爭中留在牌桌的出牌組合。

也是從這個角度,海豚君認為極氪是具備長線競爭中生存下去的能力:

①工廠產能所謂是吉利的,但極氪本身是吉利子公司,這個意義上其實就是產能自有,只是投入不再極氪表內而已;

②通過寧波威睿這個吉利系共用的中後台資產,做到了嚴格意義上的三電自研,同時電芯自產也在路上。

③造車平台 SEA 的高級版本 SEA-M 由 CEVT 打造,造車平台也是自研。

雖然很多投入不再極氪表內,這種本質上自研自產其實是非常重資產的生意,佈局有資金門檻,而且承擔的經營風險也大。如果終端銷量打不上來,這些前置性資本投入形成的中後台成本,反而會成為現金流消耗的累贅。

因此,下面我們關鍵來看這些投入和佈局前端銷售線推出的產品:

1). 001 掛帥、血拼高端市場

用以上這些資產佈局,極氪自成立以來,三年內推出了 4 款主銷車型:a. 純電轎車——極氪 001、極氪 007; b. 純電 MPV——極氪 009,c 純電緊湊型 SUV——極氪 X。

當前極氪的車型矩陣,有兩個非常明顯的特徵:

① 高端感營造:首款車直接定價直接是 30 萬以上的豪華車市場;同時它還有其他純電車少見的兩款——極氪 001 FR 和極氪 009 光輝版,定價全在 70-80 萬,注意這不是類似小米發佈時候的配置不變偏營銷概念的創始限量款,而是配置升級、技術秀肌肉的升級款,重在高端感的打造。

②. 對 001 依賴太重,需要下一個爆款來鎖確定性

四款車重,嚴重偏科公司打造的第一款車——極氪 001。極氪 001 作為極氪成立以來的第一款明星車型, 承擔了極氪 “銷量擔當 “的重任,在 21-22 年成為極氪唯一的車型,而 23 年是極氪車型集中上新時期,共上新了另外 3 款新車型,但極氪 001 仍然佔到總交付比例的 64%。極氪也是基本光憑極氪 001 這款車型,在 23 年 2 月 A 輪融資中估值站上了 130 億美元。

而如果做對比,目前頭部的新能源公司,即使不算比亞迪這個全面爆發型選手,從特斯拉的 3&Y、理想的 L6&7,再到問界 M 7&9,能夠站穩交付量一梯隊的,至少都是雙頂樑柱的配置。也就是説,本身自研自產加持之下,極氪其實還需要一款新的爆量車,才能提高業績的確定性。

以下我們來逐個來看以下目前在售的這四款車型,來嘗試理解以下,為何 001 能打、另外三款是否有頂起來的希望。

2)起底四款車

A. 超級能打 001 能打

極氪 001 是一款純電獵裝轎跑,於 2021 年 4 月上市,也是基於 SEA 浩瀚架構下的首款車型。但在上市之初,獵裝車仍屬小眾,極氪之前的其他電動車品牌都沒有推出同類型的產品。

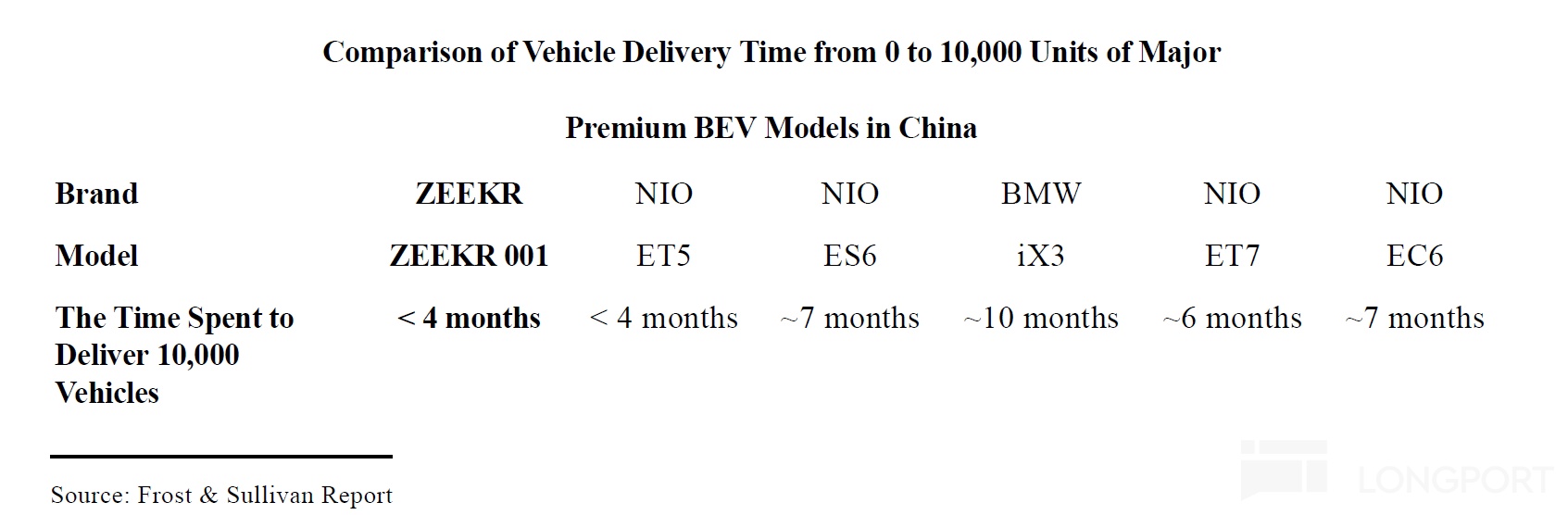

極氪 001 用獨特的造型設計、純電獵裝車的定位、以及高性價比,精準俘獲了年輕的受眾羣體,而極氪 001 也在首次交付 4 個月的時間累計實現了 1 萬台的總交付量,是中國中高端純電車中銷量爬坡到 1 萬台速度最快的車型之一,與 NIO ET5 的火爆程度相當。

從極氪 001 所處的 25-35 萬元價格帶來看,除特斯拉 Model Y 之外,極氪 001 是目前最暢銷的純電車型,4 月的月銷繼續達到過萬的成績。

而在此價格帶純電車型很難出爆款,能達到月銷過萬並持續站穩此成績的純電車型寥寥無幾,純電品牌中已經成功打造出爆款車型的玩家目前只有極氪和蔚來,但 24 年此賽道迎來了互聯網玩家小米及智界(華為和奇瑞合作車型)入局。

而對比極氪 001 和競品車型的配置方面,極氪 001 的成功主要在於:

①夠大:極氪 001 在尺寸及軸距都領先於競品車型,具有大空間的特點;

②動力續航優勢明顯:搭載 CATL 100kwh 麒麟電池,CLTC 續航能達到 750km;雙電機版本總功率 590KW, 電動機最大馬力可達到 789Ps;

③核心通點——充電 5 分鐘,續航 500 裏:當前電動滲透率最大痛點——補能問題上,同為全域 800V 的情況下,極氪 001 看起來 5 分鐘充電直接續航 256 公里,而蘇 7 是 220 公里,小鵬 G6 的全域 800V 則需要 10 分鐘才能到 300 公里。

在同價位段、同類型的車當中,能同時做到以上三項,基本也就極氪。

④誠意滿滿的改款: 24 款極氪 001 不同於其他競品車型的小改款,如蔚來 24 款最大升級是將智能駕駛座艙升級到驍龍 8295 芯片,其餘對於外部造型和內飾的微小調整,且價格保持不變。

極氪 24 款 001 相比老款改款力度大,核心變化包括升級了全系 800V 高壓平台,動力系統上電機最大總功率從 400kw 升級到 580kw, 以及在智駕了升級了高通 8295 芯片和標配了 1 顆激光雷達,同時在價格上 24 款車型相比舊款價格下調 3.1-5.7 萬元,可謂是 “誠意十足”。

高誠意的改款 + 超高高性價比,極氪 001 擁有長於其他競品車型的生命週期:極氪 001 首款車型 21 年 10 月開始交付,車型生命週期將近 3 年,24 年改款在發佈一個月左右取得累計大定近 4 萬,以及 4 月月銷重上 1 萬輛的成績。

5)嚴重短板:智能駕駛。這個不僅是 001 的,除了極氪 007 之外的三款極氪車都有這個問題。其實軟件上速度落後也就算了,畢竟 OTA 更新可以解決,主要是它從底子上的硬件本身就比較弱——目前極氪 001 使用的還是 Mobileye 解決方案,芯片算力落後於競品車型(算力僅 48Tops),

此外智能駕駛軟件上,Mobileye 的 “黑盒交付” 也讓極氪無法參與到核心智駕算法的研發中,影響極氪智駕功能的長期發展。同時,在開城速度上,由於 Mobileye 使用 REM 地圖,地圖採集緩慢,截至今年 4 月極氪智駕高速NZP 開城數達 65 個,城市NZP 尚且處於測試階段,跟其他玩家完全不在一個梯隊。

目前極氪已經意識到了這個明顯的短板,極氪似乎試圖與 Mobileye 解綁,在下一代 25 年上市的新車將搭載英偉達 Driver Thor 芯片(芯片算力達到 2000 TOPS),且開始自研智能駕駛算法。

B. 勉勉強強 007

極氪 007 還是在轎車市場,不過不同於列裝的 001,007 就是個正常的家轎,定位中型純電轎車,定價 20.99-29.99 萬元。

與競品車型相比,極氪 007 的優勢同樣也在於長續航和動力性能領先, 且搭載 800V 高壓架構,以及在智駕上首次使用英偉達 Orin X 芯片,最高算力可達 508 Tops。

看同價格帶的核心競品,結合產品配置和定價的性價比上來看,不同於 001 相對競爭對手的明顯領先優勢,價格帶下沉到 20-25 萬的極氪 007,雖然雙電機帶來了零百加速的優勢,不過整體在電動化上功能與 P7i 相差無幾。

但智駕雖然硬件上用了 Orin X,只是只有最高價位的 27 萬定價車型才有激光雷達,相比 P7i 25 萬就有激光雷達和高階智駕,似乎還是差了一些。

之前官方宣佈極氪 007 預售 40 天獲得訂單量超 5 萬台(大定、小定口徑不詳),但現在半年已過,從目前的提車 2-4 周,也是準現車的提車週期,看起來並無產能問題,目前月銷徘徊在 4000 台上下,上衝動能不足。

C. 依然撲街的 X、小眾無量 009

極氪 009 和極氪 X 兩款車型,一個是面向商務與家庭出行需求的純電 MPV,一個是緊湊型 SUV,但兩款車型並沒有延續 001 的良好勢頭,主要由於:

①極氪的兩款新車型面對更為小眾的市場,比如 009 所在的純電 MPV 市場容量有限, 以及極氪 X 造型怪異且空間小等

②另一原因是由於車型性價比不足,極氪 009 相比小鵬 X9 性價比上不佔優勢,同時緊湊型 SUV 售價區間集中在 10 萬-15 萬區間,如比亞迪元 Plus, 極氪 X 20 萬的起售價同樣也存在性價比不足問題。

目前兩款車型的周銷都降至不足 100 台,對極氪今年的銷量貢獻有限。

3)後面新車發佈計劃裏有希望比較大的車嗎?

2024 年的發佈計劃裏,已露臉的是一款定價比 009 會更便宜一些的 MPV——極氪 MIX,這款車下半年會定價,交付可能會更靠後一些。

只是這個純電 MPV 這個類別中,目前賣的最好的也就是小鵬的 X9,單月銷量很難超四千,估計 MIX 出來也很難承擔跑量的任務。

而到四季度在 SUV 這個類別中,在極氪 X 完全撲街之後,極氪會再發一款中大型的 SUV,只能期待下一款 SUV 能夠來擔當另外一個扛把子。

另外,按照公司的計劃,2025、2026 年每年都會至少發佈兩款新車,從目前路透的一些諜照和命名來看,明年可能是發佈三款,兩個大的 SUV 和一輛大轎車。

以上可以看出,由於 Mix 定位過於細分本就難以跑量,而且交付也晚,所以今年主要是還是靠已有的這四款車,極氪 001 必須要力抗全局,同時 007 估計只能打打輔助,勢頭持續下去有希望撐起 20 萬的銷量,是否最終能夠實現 23 萬的目標需要看海外市場的推進。

目前公司對 2024 年海外市場的目標是 3 萬台,2025 年做到 10 萬台,會往東南亞、中東和拉美等地區開拓,但考慮到去年也就出口了 4000 台,而海外市場開拓也需要市場,暫時不對海外銷量做太多期待。

二、銷量 vs 利潤的選擇題:極氪會怎麼選?

汽車銷售除了銷量這個核心命題,另外一個幾乎同樣重要的問題就是單價和毛利率的問題了。由於過往銷量基本以極氪 001 為主,所以單價上只是稍稍遜於蔚來和理想。

而從自身趨勢來看,2023 年以來單車價格持續下滑,23 年四季度的單車價格已經從 23 年一季度的高點 31 萬元下滑到僅有 26.7 萬元,一方面由於極氪主動做的車型價格的下沉:推出緊湊型 SUV 極氪 X,和中型轎車極氪 007 來嘗試進一步打開銷量,另一方面新能源車市場競爭加大,極氪主力車型極氪 001 也沒有抵住價格戰的影響,在三季度就開始降價 3-3.7 萬元,價格降幅約 10%。

這裏的關鍵是汽車銷售毛利率,海豚君所看的新勢力中,只賣純電的公司,即使包括銷量規模靠近 200 萬的特斯拉汽車銷售毛利率也壓力重重,只有混動車做毛利率的壓力稍微小一些,國貨品牌的純電車,能往 10% 考慮已經是不錯了。

但極氪毛利率反而還不錯,隨着極氪 001 從無到有的銷量增長,極氪汽車銷售毛利率從個位數拉到了現在的 15%,即使今年一季度銷量走弱且清理舊款庫存,極氪賣車的毛利率也做到了 14%,比海豚君預期中的還要好一些。

從以上分析可以看出,在銷量、單價、ASP 這金剛三角之中,它的綜合實力看起來更強,似乎比蔚來和小鵬的情況都要好一些。

但結果海豚君的上篇分析,極氪對現金流更加短缺、垂直一體化佈局更倚重銷量來釋放佈局優勢,相比於國內的新勢力同行,極氪在銷量、單價、ASP 的三角關係中,對於銷量的渴求可能會更比蔚小理更嚴重。

因此,其實對於今年的極氪的銷量目標,海豚君預估的 20 萬,相比公司的指引 23 萬大了一些折扣,但在實現上,其實並不擔心。

尤其是,從目前極氪汽車業務本身的毛利率水平、單價水平來看,它也有降價的空間來換取(就如同極氪 001 改款提性能 + 大幅降價一樣)來實現銷量目標,而目的關鍵就是回收現金流,因為即使有吉利的貸款,這個在手現金體量太少,安全感太低。

所以,今年問題的關鍵是實現銷量目標,可能要付出的降價或者是毛利率代價是多少。在這種判斷下,海豚君估計今年極氪毛利率應該很難提升,只能依靠銷量端提升和平台化戰略帶來的規模效應帶來的成本壓降。

極氪 001 銷量抗把子,再加上毛利率也在改善,汽車製造作為一個經營槓桿超高的生意,虧損額是有希望減少的,而結果是虧損率確實在收窄,但虧損額持續較大,一年虧損基本是在 80 億人民幣的水平。

這裏其中一個很重要的原因,上篇海豚君已經説過了,研發投入過高(可能是投入產出比不高,也可能是現在還在前置性投入的階段,智能駕駛 + 電池自研自產還在以投入為主的階段),公司更是在最新的業績會中,把本已就在高位的研發費用進一步拉到了 100 億,這也就意味着要收窄虧損並不容易。

而虧空較大的另外一個原因是,因為極氪在銷售網絡是單獨起網,用直營模式來管理銷售門店。但直營模式建造門店需要大量的資金投入,這對現金流不太寬裕的極氪造成了壓力,極氪於 2023 年開始招募極氪家,採用類直營模式,但並不是極氪真正意義上的直營,更偏於經銷模式,開店和運維成本由經銷商承擔。從門店數量來看,極氪呈現的是直營為主,經銷為輔的模式。

24 年極氪為了加速銷量目標的完成,在渠道上繼續擴張,預計門店數量年底將達到 520 家,相比 23 年新增 178 家,同時預計將新增 16% 營銷服務人員,銷售管理費用今年仍較為剛性,雖然極氪未給具體指引,但海豚君預計今年銷管費用在 80 億左右。

三.極氪還存在低估的空間嗎?

對於極氪,從 A 輪估值 130 億美元調到 IPO 估值僅 52 億美元,即使 IPO 首秀漲了之後 xianzai 又回落到了 IPO 的價格,還是 50 億美金出頭的估值,對應整個極氪上市公司 2023 年僅僅不到 0.5 倍的 PS, 而對比理想/蔚來/小鵬目前股價對應的 23 年 P/S 1.3X/1.4X/1.8X 來看,肉眼可見的低。

但這裏要指出的是,海豚君認為三電銷售和技術服務業務是吉利垂直一體化佈局下的成本單元,無法獨立估值,海豚君把這部分業務當成一個極氪股價向上的期權,它的價值是通過極氪的銷量來體現,本身對這兩部分收入不做估值。

而對極氪的估值最終還是集中在極氪的造車業務上:

1)銷量端:極氪今年汽車業務的銷售目標是 23 萬輛,其中 20 萬輛針對國內市場,3 萬輛針對海外市場,但目前海外市場仍在起步階段,24 年 1-4 月在歐洲銷售車輛佔比僅 1%。

從今年極氪新推出的車型來看,極氪新 MPV 極氪 Mix 定位比較小眾,且純電 MPV 目前市場容量有限,預計 23 年僅貢獻 6000 輛左右銷量。而另一款規劃的中大型 SUV CX1E(定價約 20-30 萬元)據報道要在 24 年年底交付,對今年極氪的交付量貢獻有限,極氪今年的主要交付量還是集中在現有的 4 款車型。

海豚君在中性估值下預計今年極氪的總交付量在 20 萬台出頭,其中極氪 001 和極氪 007 仍是今年的主力,極氪 001 做到接近 12 萬的銷量,而 007 也就是它的一半。

2)單車 ASP:由於極氪 009 的佔比大幅下滑,從 23 年 16% 下滑到 24 年預計 2%,車型結構中相對低價的極氪 007 佔比提高(預計從去年 1% 提高到 23 年 35%),且主力車型極氪 001 已經相比 23 款降價 3.1-5.7 萬元,後續隨着競爭加劇車型價格還可能進一步下調的情況下,海豚君預計 23 年的單車 ASP 將會下滑至 23-24 萬之間。

這樣估算下來,極氪 2024 年賣車收入大約 482 億 。

由於極氪尚處於虧損狀態,海豚君基於極氪汽車業務的估值採用 P/S 估值法。參考新勢力目前的 24 年 P/S 倍數在 1.2-1.5 倍,考慮到它可能的稀釋風險,給它一定的估值折價,把它的 PS 放到 0.9-1.2X 之間,

在 0.9 倍 PS 這個相對保守的估值下,它的估值大約是 59 億美金,相比目前溢價 11%。

所以其實可以看到,極氪即使在剔除研發服務和三電資產後的估值,依然存在明顯的估值折價。而結合一季度財報發佈以來的表現來看,在毛利率超預期的情況下,由於換了關聯方的佔款導致現金消耗較多,公司又指引了比較高的研發投入後,市場擔心融資風險,並沒有給出積極的反饋。

而在這個價位上,海豚君的判斷是密切關注極氪的汽車的交付進度,在進一步下跌,如果因外圍帶來進一步的下跌,而公司銷量進展又在邊際改善的話,反而可以關注機會。

另外要注意的是,公司是新股,50 億美金出頭的市值,流通股市值才區區 9 億,流通股太少的情況下,股價波動未必會跟隨基本面,但從公司造車業務佈局的角度,這個公司,海豚君有意長期持續跟蹤。

相關閲讀:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。