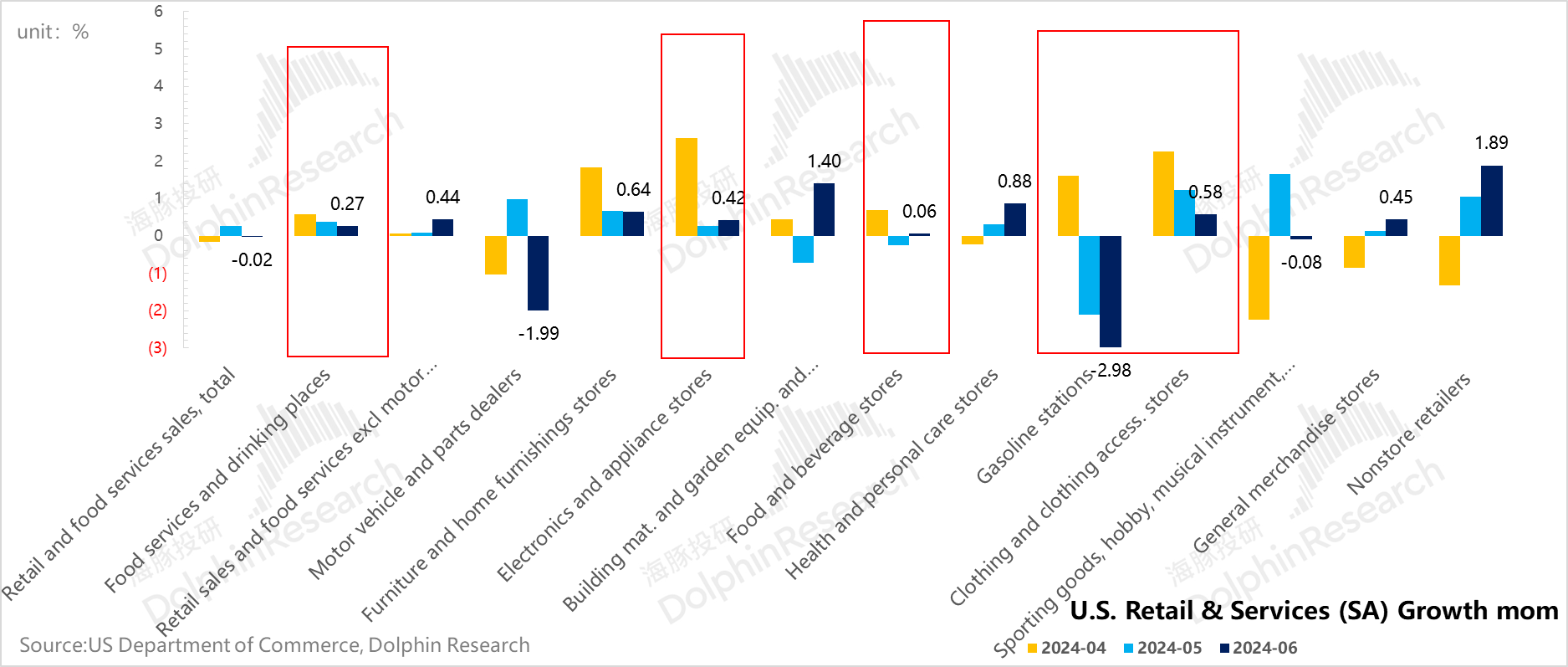

6 月美國社零公佈。社零(含餐飲)季調環比-0.02%,不含餐飲環比下降 0.07%。

由於居民內需當前階段逐步下行,所以社零作為居民內需的體現之一,關注它的趨勢變化變得更為重要。6 月從大數來看,季調後的環比基本零增長,加上前兩個月的疲軟數據,環比已經是連續三個月表現較弱的狀態,對消費趨勢確實不利。

但 6 月的數據需要重點關注結構:零售中高權重的機動車、加油站是導致 6 月社零較弱的關鍵行業,但如果看核心零售(剔機動車、加油站和建材園藝等)環比增速相比上個月的 0.4%,進一步加速到了 0.9%,表現其實非常不錯。

而核心零售增長較好的關鍵行業,主要是來自於高權重零售類目——線上零售(在社零中佔比 17%)大幅正增長,以及日用品(佔比 11%)的恢復性增長。其他一些中權重類目(佔比 5%)。

而後續也會在服務消費中體現的餐飲消費依然是逐步轉冷的狀態,與前幾天勞工部數據中發佈的新增就業中,餐飲行業就業數據持續轉冷也相符,隱含服務消費正在逐步轉弱。

所以總體可以看到,6 月消費數據事實上還是比字面所體現的要好,因為消費較弱的主要是和高息相關(汽車),以及和油價泄通脹相關,而其他類目上除了偏服務消費的餐飲轉弱之外,其他其實都表現還算可以。

而接下來,市場對降息預期充滿了期待,油價下泄對於打擊通脹又是好事,至少 6 月的零售指向的經濟仍然是軟着陸的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論