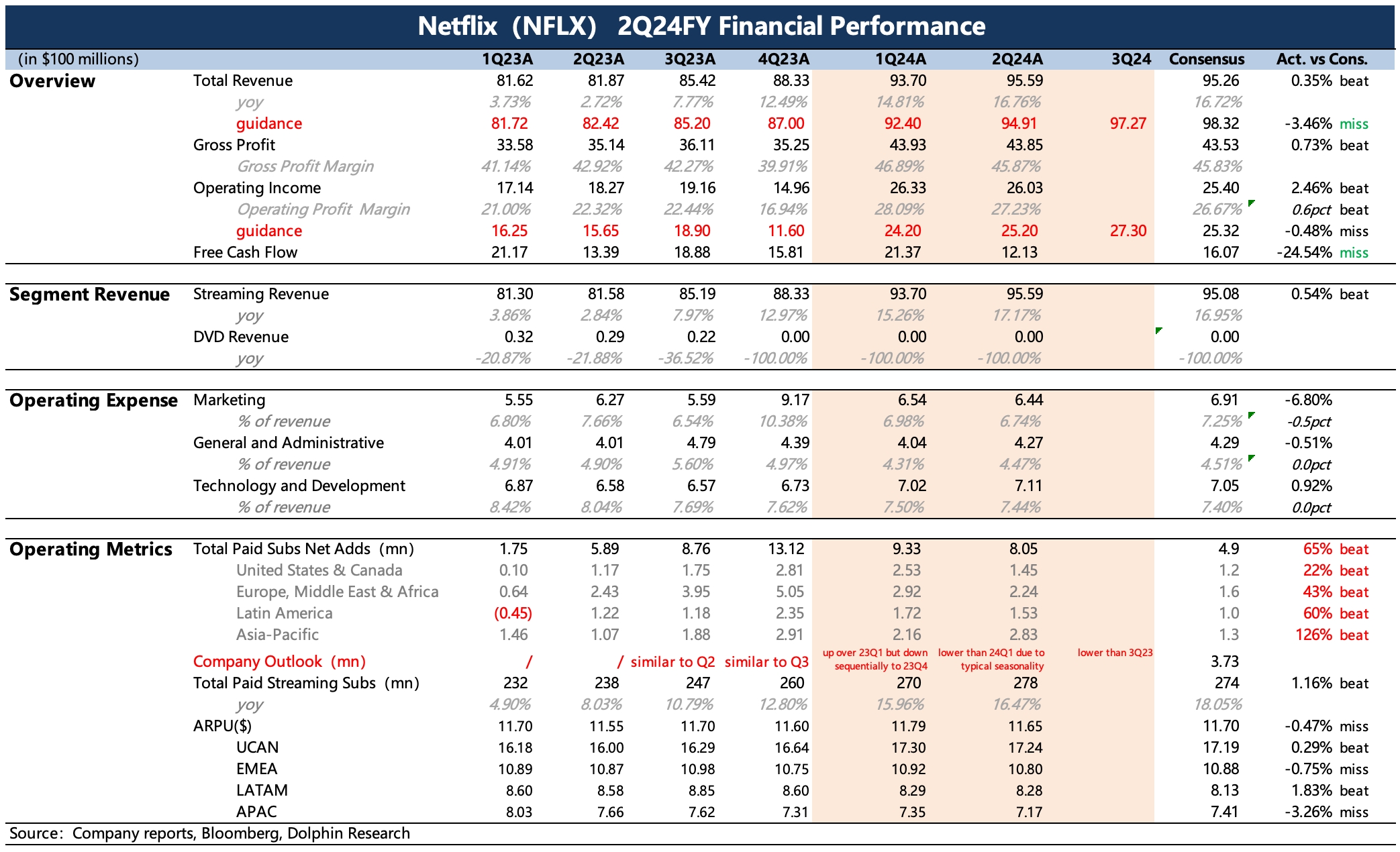

$奈飛(NFLX.US) first take:單看二季度業績沒什麼問題,用户淨增、收入、利潤都超公司指引和機構預期,但可能對於原本就更樂觀的買方來説就比較平平略有失望。

對於下季度的收入、利潤指引,公司具體量化的 guidance 比市場預期要稍微弱一些。不過在當下,海豚君更關注 “用户增長情況”,公司表示三季度用户增長會比 3Q23 低一些(去年 3Q23 是首個完整受益打擊賬户共享的季度,對比的基數較高)。這一點在市場一致預期之內,但可能部分買方預期更高,比如認為應該要明顯高於 2Q24 的水平,更確切的數據可以關注下電話會內容。

海豚君認為,相比於用户增長,短期的收入低於預期問題不大,很可能是廣告層用户的低 ARPU 拖累了收入和利潤,以及重啓投資週期影響自由現金流。這對於自帶高留存優勢的奈飛來説,當下抓住競爭紅利期,犧牲短期利潤加速用户滲透,長遠來看也會更適合一些。

對於今年全年的業績指引上,公司略微上調了收入增速(從 14% 提高到 15%)以及經營利潤率水平(從 25% 提高到 26%)。不過因為市場預期本身也不低,因此也不算實質性利好。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論