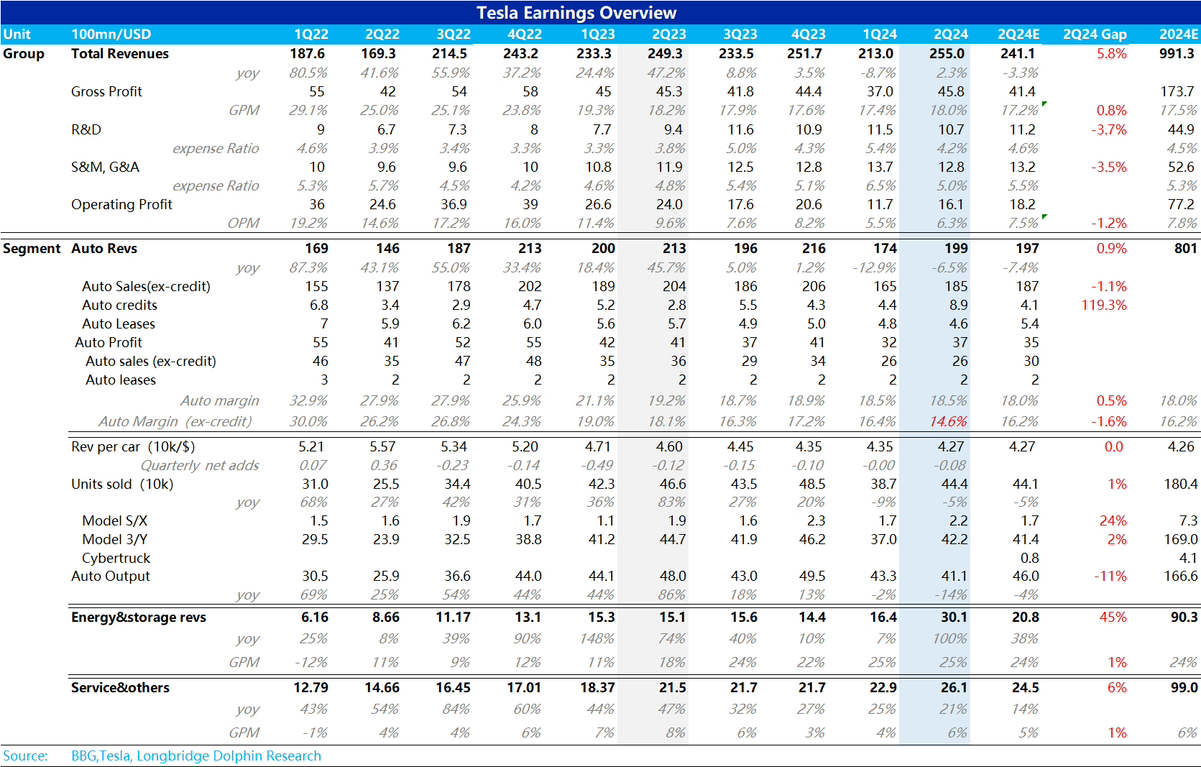

$特斯拉(TSLA.US)First take:故事再光鮮亮麗,都要接受現實的檢驗。而特斯拉近期的現實檢驗更像是給一羣腦熱的資金潑冷水的過程: 汽車收入(含汽車銷售、租賃和監管碳積分)看起來似乎超過了一點點的預期,但是超在遠期沒有任何前景可言的純利潤收入——監管積分上。

真正核心的剔積分汽車業務,而在這個上面,關鍵的剔積分汽車毛利率上,特斯拉表現過於拉胯,尤其是剔積分的汽車毛利率已經掉到了 14.6%,而市場預期給的還有 16.2%,二季度的促銷影響嚴重程度遠超預期。

兩個小業務上,能源和汽車服務還還都不錯,尤其是能源,160% 的能源安裝量(因為表現太好,罕見在季度出貨量報告中已提前披露)同比增長、100% 的收入增長,非常可觀。

但佔比 80% 的汽車業務目前在體量仍然是無法撼動的存在,特斯拉在財報中對下一代新車、近期宣佈推遲的 robotaxi 也無最新進展,而股價完全脱離造車基本面上拉之後,恐怕還是要回歸現實。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論