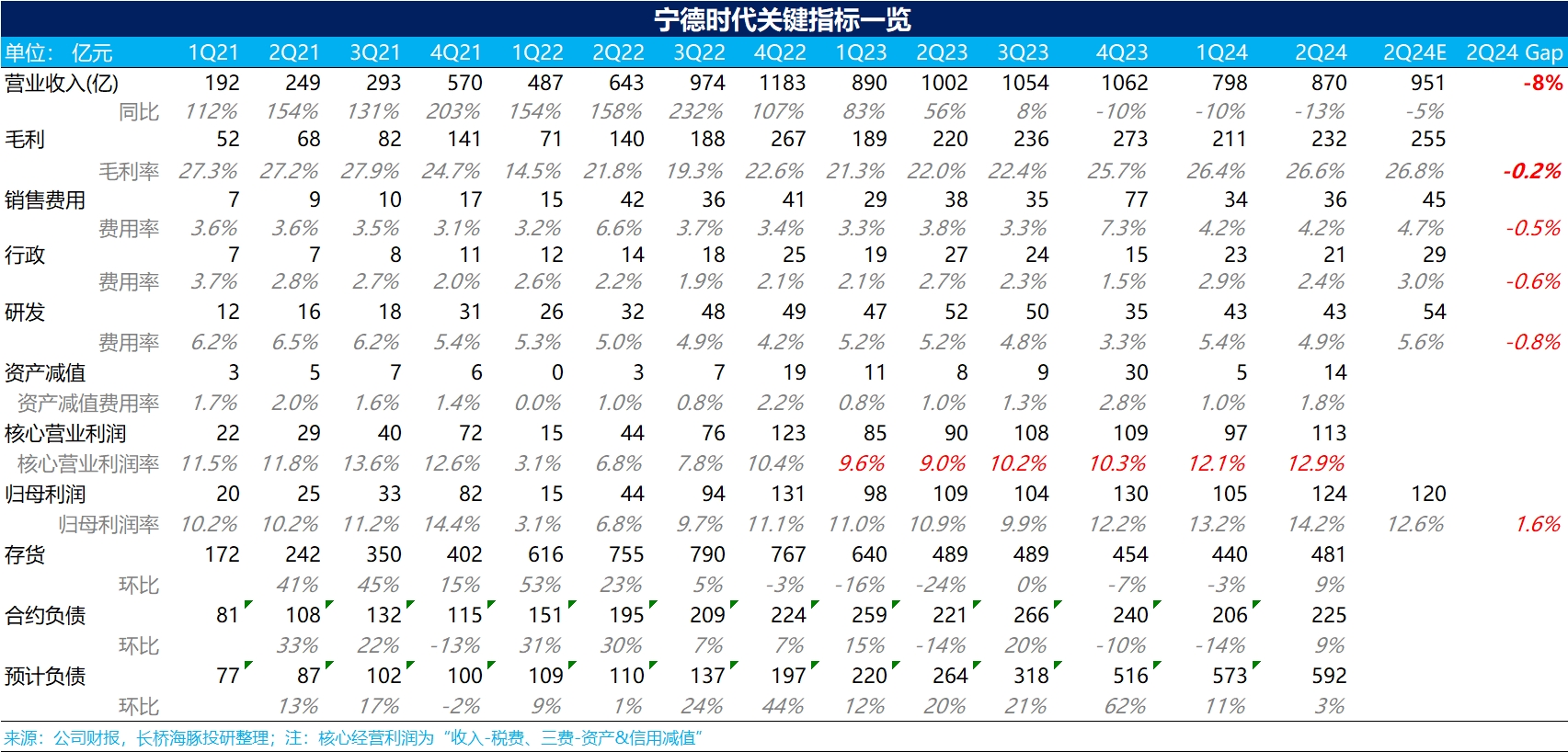

$寧德時代(300750.SZ) 二季度業績來看,收入端大幅 miss 市場預期,而毛利率基本與市場預期持平。

收入端 miss 市場預期主要由於電池單價下滑嚴重,二季度市場預期電池出貨量在 110-120Gwh 左右,算下來二季度電池單價位於 0.58 元/wh-0.63 元/wh 之間,環比一季度 0.76 元/wh 下滑 16%-23% 左右,而市場認為隨着碳酸鋰價格企穩,預期電池單價在 0.72 元/wh 左右,本季度電池單價大幅低於市場預期。

而本季度由於單價下滑嚴重,導致存貨中產成品計提減值金額增加,本季度資產減值損失相比上季度 5 億又提升到本季度 14 億。 而海豚君認為單價下滑嚴重一方面由於:

1)寧王海外出貨量有所下滑,2024 年上半年海外收入佔比從 2023 年上半年 35% 下滑到 2024 年上半年 30%,一方面因為海外電動車需求放緩(歐洲電動車補貼退坡),導致行業整體動力電池海外出貨量放緩有關;

2)公司自身大客户特斯拉美國 Model 3 重獲 IRA 補貼,也意味着 Model 3 電池從原先寧德時代切換到松下電池,對公司海外出貨量有所影響。

3)寧王與下游車企談年降節奏會較二、三線電池廠更慢,主要客户談年降多在春節後談定,影響二季度電池單價,而國內電池單價已經掉到三元電池的價格在 0.5 元/wh 上下,鐵鋰在 0.4 元/wh 上下的水平,電芯價格戰下寧王也不可避免降價。

4)寧王出貨結構中更低價的磷酸鐵鋰佔比提升,從國內來看,由於下游行業持續的價格戰,對價格更低的磷酸鐵鋰的需求比例持續上升,導致寧王出貨結構中價格更低的磷酸鐵鋰的比例上升(寧王國內 LFP 動力電池裝車量佔比從一季度 51% 上升到二季度 61%),而從海外出貨量數據來看,磷酸鐵鋰電池今年以來海外出貨同比持續高於三元電池出貨同比,可能由於海外對於新能源車補貼退出(如歐洲),成本管控更加嚴格,對低價磷酸鐵鋰需求量也在持續高增。

但問題出在,本季度電池價格下滑嚴重的同時,並沒有意想中的寧王通過提高產能利用率,清庫存降價導致的,兩個關鍵營運指標:

1)庫存還在繼續增加,從上季度 440 億增加到本季度 481 億,主要由於存貨中庫存商品的高增,而發出商品卻呈現下滑趨勢。

2)同時從公司上半年產能利用率來看,電池的產能利用率從 2023 年 70% 下滑到 2024 年上半年 65% 左右。

但好在:

1)寧王的毛利率本季度仍然保持穩定,二季度毛利率 26.6%,基本與市場預期 26.8% 持平,國內和境外的毛利率相比 23 年下半年繼續環比提升。

2)三費控制較為合理,都低於市場預期,最後雖然收入端不及預期,但歸母淨利潤超出市場預期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。