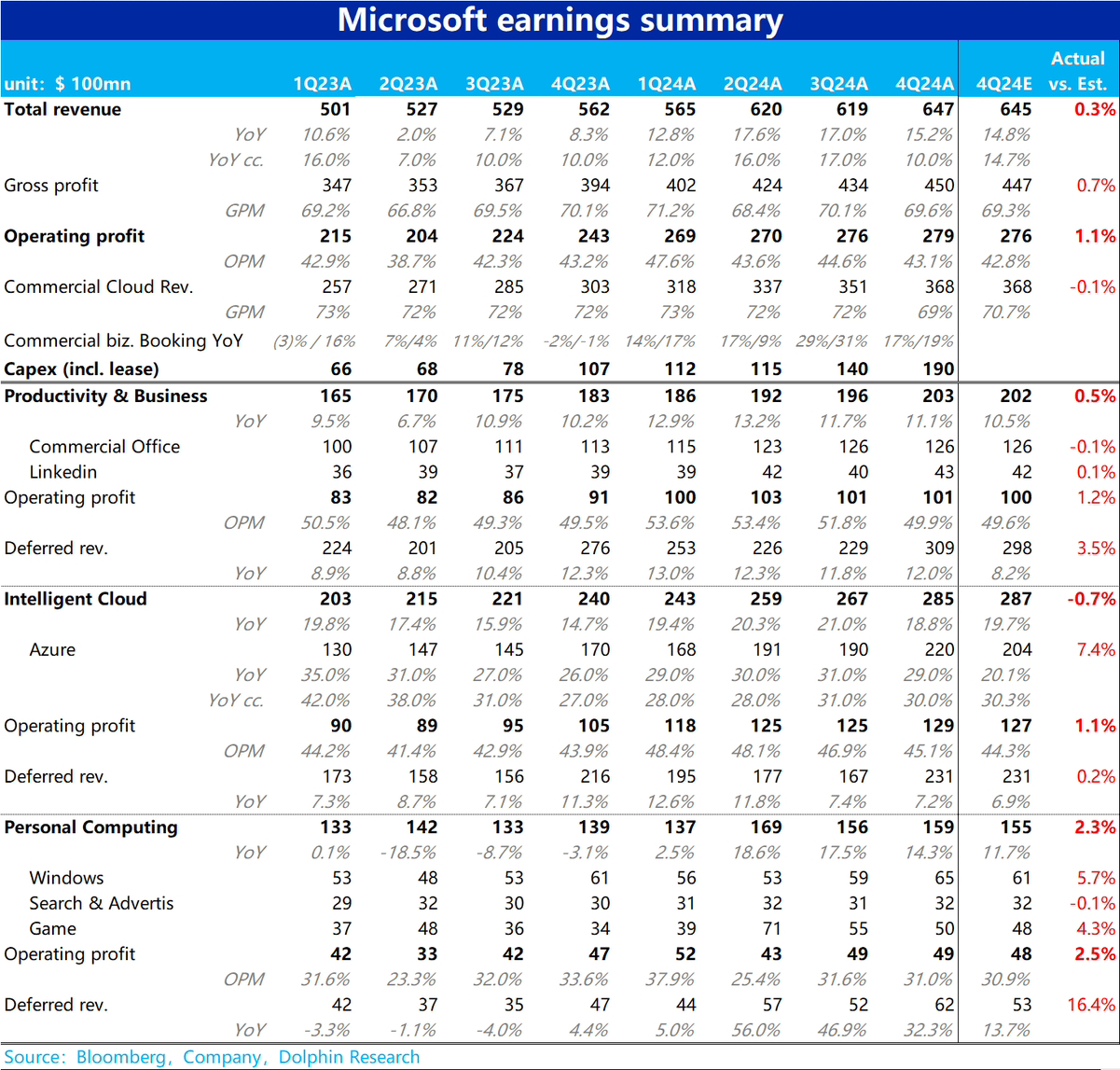

$微軟(MSFT.US)4Q24 first take: 微軟本季的業績初步來看大體符合預期。總營收和總經營利潤雖略高於先前指引和預期,但領先幅度很小。公司業績後股價反而走低的原因我們認為有:

1. 最受關注、最能反映微軟來自 AI 增量營收的 Azure 業務,本季增速不盡人意。營收增速和固定匯率下增速較上季分別放緩了 2pct 和 1pct。儘管下滑幅度不大,但業績前市場對 Azure 的預期普遍偏樂觀,有不少投行預期的是增速環比提升。實際不增反降,強化了市場對 AI 業務高額投入,卻(至少目前)並沒有帶來可觀營收增量的擔憂。

2. 儘管本季經營利潤仍略高於預期,但生產力板塊和智慧雲板塊兩者的經營利潤率同比提升的幅度已分別縮窄到 0.4pct 和 1.2pct,而前 3 個季度這兩個指標都一直在 2pct 和 3.9pct 以上。同時本季 Capex 支出進一步拉昇到$190 億,環比都增長約 36%。若下個財年 Capex 繼續走高或維持在當前高位,大概率意味着本財年利潤跑贏收入增長的提效週期走完,下個財年利潤率有同比下降的壓力。同樣是 “Too much spend,too little to earn” 的問題。

實際上,微軟本季財報倒也沒有特別重大的缺陷,僅是缺乏亮點。但問題在於公司目前按 25 年利潤 PE 30x+ 的估值,和市場對 AI 非常飽滿的定價,導致一旦業績不能持續帶來驚喜,自然有一點的回調壓力。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論