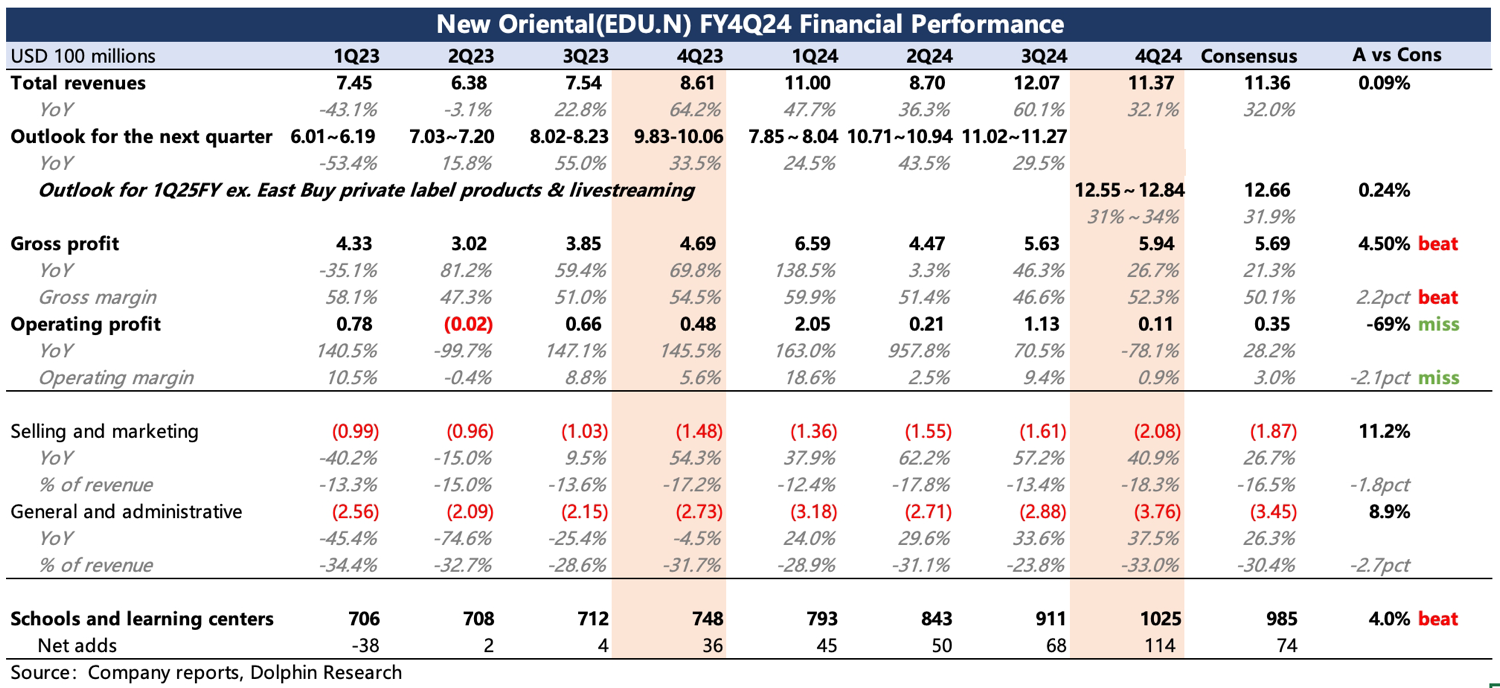

$新東方(EDU.US)first take:在市場的高預期下,Q4 業績表現比較一般。收入符合預期,指引也無驚無喜。但問題出在利潤率,短期調整壓力比上季度公司指引的還要大一些:Non-GAAP 經營利潤率 3.2%,低於預期和指引的 5-6% 水平。

進一步細看,1)毛利率沒有問題,可能有高毛利率的與輝同行的積極作用,但主要還是表現教育需求的熱度不減。在學校擴容加速下,教室利用率並未受到明顯影響。2)多的支出基本在經營費用上,主要與東方甄選自營業務的推進有關,以及與輝同行新號開設也可能會涉及到一些營銷和人員支出的增加。另一方面,新設的學校中心也需要提前增加運營團隊規模,這些投入都在獲得收入之前已經產生。

目前多數資金還是比較在乎短期利潤率,因此這次財報的反饋可能不會積極。但海豚君也認為,這裏面確實存在投產錯配的影響,直播、教育均有包含,因此從中長期視角我們還是更關注教育需求的持續性。

那麼在直播業務大調整後,以及新設教學中心需求進一步完成爬坡後,公司對利潤率的預期展望如何?此外,財報中關於細分業務情況也表述不多,建議關注稍後的電話會。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論