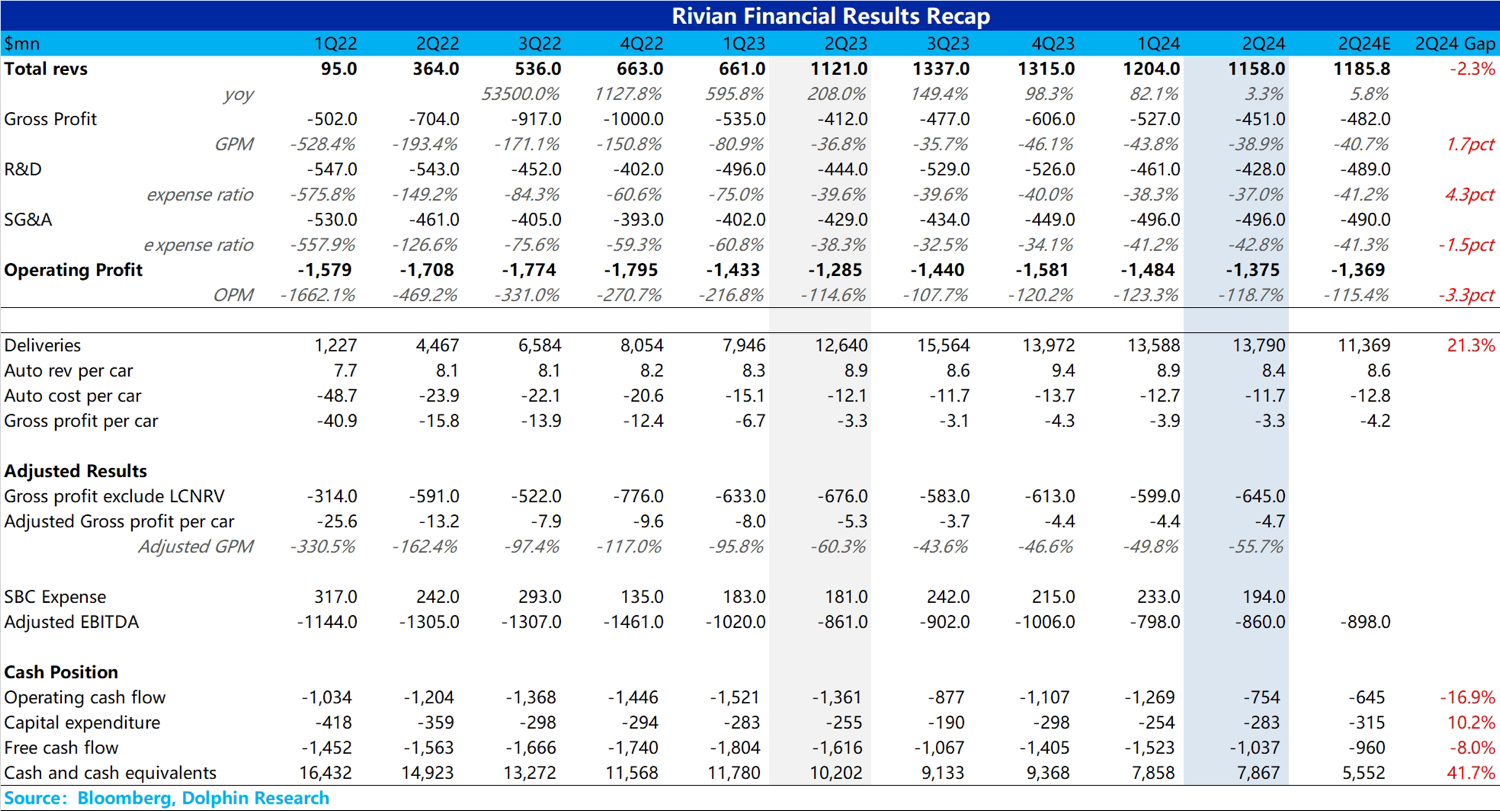

整體來看,$Rivian Automotive(RIVN.US)二季度又一次交出了一份平平的業績,收入端略低於市場預期,毛利率端小超預期。

但這份毛利率小超預期的背後是由 LCNRV(存貨和合約減值影響)以及一次性成本因素粉飾的毛利率,如果來看真實的毛利率的話(撇除 LCNRV 影響以及 R1 升級帶來的供應商合同變動和加速折舊等一次性成本影響後),真實的毛利率從上季度-39% 繼續下行至本季度-51%,下行程度很大。

而下行的主要原因,在於:

1)單車 ASP 的下滑,主要由於 Rivian 為了清第一代 R1 車的庫存,對 Rivian 第一代 R1 給與了折扣,雖然本季度產銷差減少,去庫存取得了一定成效,但也導致了收入端低於市場預期的主要原因;

2)二季度 Normal 工廠直接停工導致產量下降,導致勞動力成本、間接費用吸收效率變低,進而導致可變成本上升。

但這兩個因素都是停產升級造成的影響,可以被市場所理解,而市場仍然最關心的是第二代升級後的 R1 成本端改進程度,能否實現公司反覆強調的四季度毛利率轉正計劃,本季度 Rivian 也給了具體的指引拆分,預計第二代 R1 在原材料端成本相比第一代 R1 降低 20%。

剩餘的轉正仍然要依靠其他因素:比如攤折費用的下降,其他可變成本(即運費、保修)的下降,監管積分(預計 2024 年 2 億美元)帶來收入端增加等,但需要強調的是對升級後的 R1 需求仍是最關鍵因素,需求薄弱會導致 ASP 繼續降低以及更低的銷量更高的攤折費用,導致 Rivian 難以完成四季度毛利率轉正計劃。

但好在,Rivian 收到了大眾共計最高 50 億美元的投資額(30 億美元直接投入 Rivian, 20 億美元投入大眾和 Rivian 的合資公司),Rivian 最重要的現金流短缺問題已經基本解決,股價安全墊已經基本建立,而後續股價繼續上漲的空間在於看到需求改善以及大幅削減成本,實現毛利率轉正計劃。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。