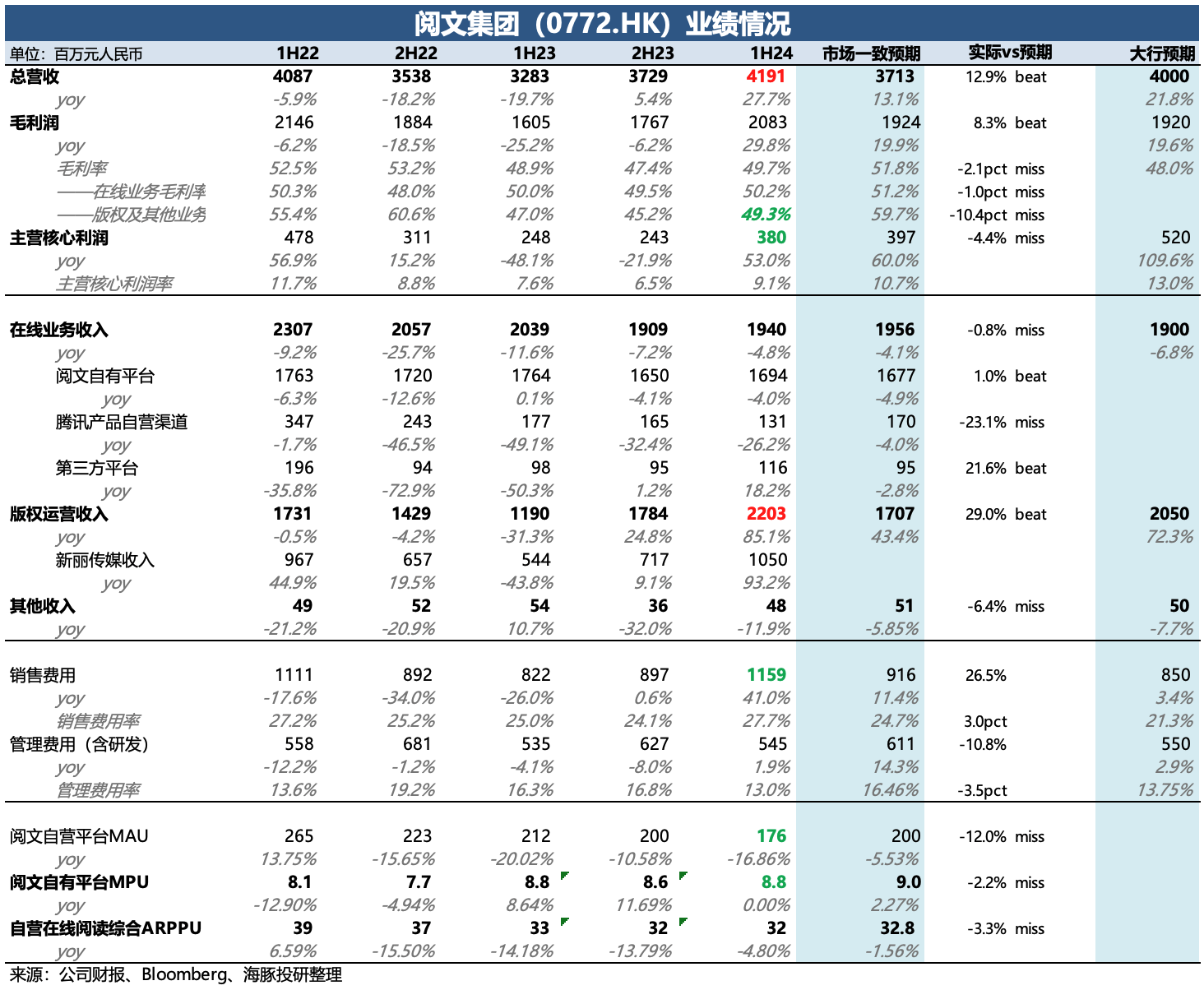

$閱文集團(00772.HK) first take:閲文上半年業績的亮點主要是新麗傳媒,電影和電視劇大豐收,直接帶來版權收入接近翻番。網文還是在下滑中,好在佔大頭的付費網文收入,下滑幅度有一定放緩,付費用户數穩定,人均付費小幅下滑。

最終兩項業務加總,整體收入略微超預期(主要與大行預期相比,彭博一致預期誤差較大不做直接對比)。不過上半年銷售費用花的比市場預想得要多,導致主營業務的核心經營利潤低於預期。 雖然業績不差,但當下是有些尷尬的。新麗的最強 pipeline 早就在財報之前就已經大部分 priced in,但下半年 pipeline 又相對平淡(目前主要就是一部《大奉打更人》和《掃毒風暴》待播,後者還未殺青,播出時間也存在不確定性),因此版權收入的高增長短期難持續。

而網文雖然降速有緩解,但宏觀環境有壓力的情況下,後續能做到穩定持平就已不易,拉動集團增長也很難指望。建議稍後聽聽電話會管理層如何給出展望和解釋增長動力來源。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論