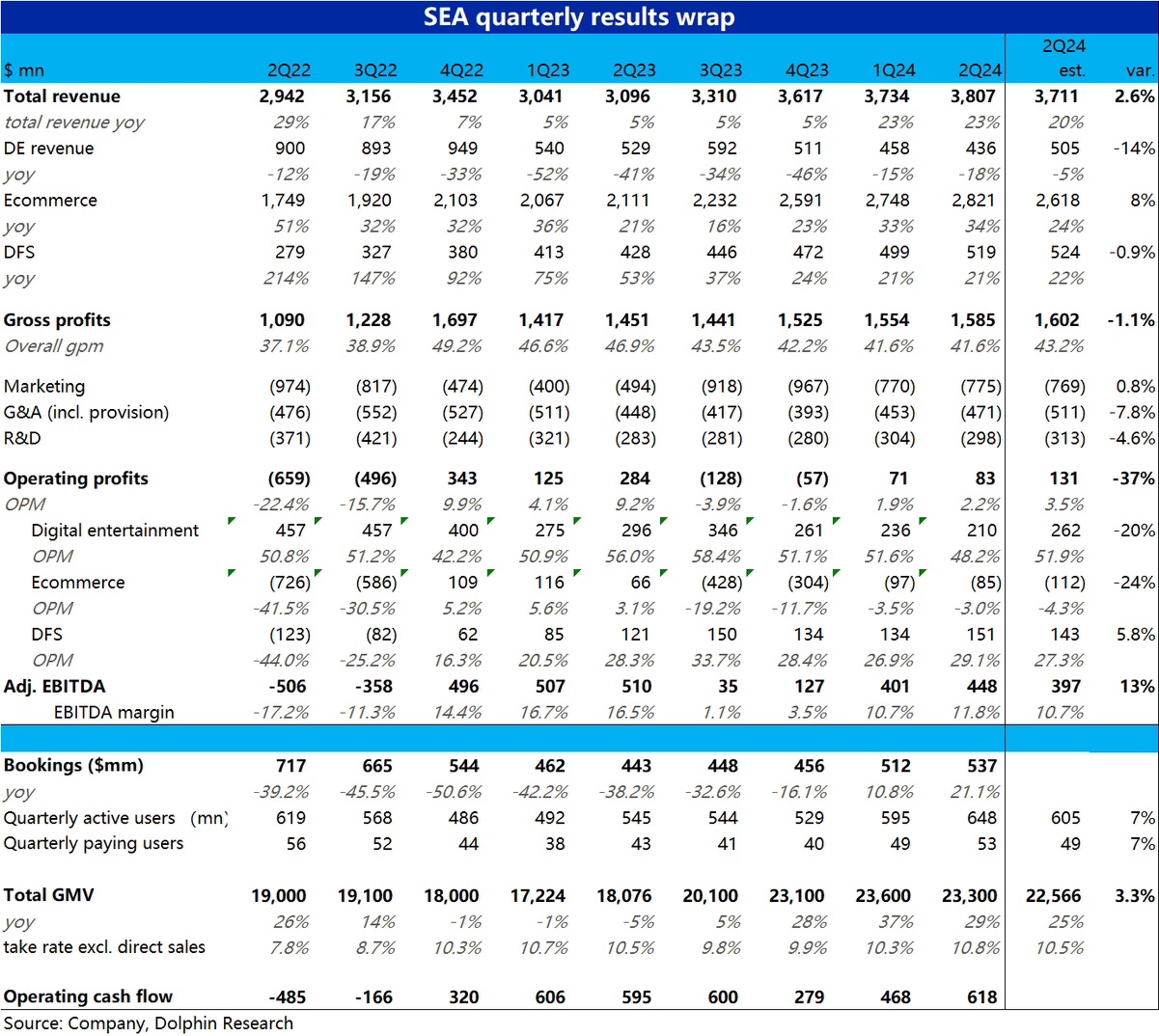

$Sea(SE.US)2Q24 first take: Sea 本季度的業績整體來看是全面好於預期的,整體收入和利潤指標 adj.EBITDA 都高於預期。

細分來看,1)電商業務 GMV 雖環比略降,當比預期要好,虧損幅度也並未像擔心的放大,反而環比縮窄。2)遊戲業務雖然乍看收入不及預期,但是由於遞延收入變動的影響。流入和月活用户等關鍵經營指標反映出遊戲業務的表現實際不差。3)fintech 業務營收增長雖稍稍低於預期,但利潤較好,結合來看也還不錯。

不過問題在於,公司估值的主體 Shopee 電商業務至今仍未穩定實現盈利,估值基於那個預期中的 “穩態” 利潤能否實現是個 “藝術問題”。且目前東南亞地區的電商市場格局仍遠位穩定,雖然目前 Shopee、Lazada 等平台的利潤都在改善當中,但對份額的爭奪戰大概率有重啓的一天。

海豚投研認為,公司當前的估值水平已不貴,但中長期內的前景仍看的不太清晰。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論