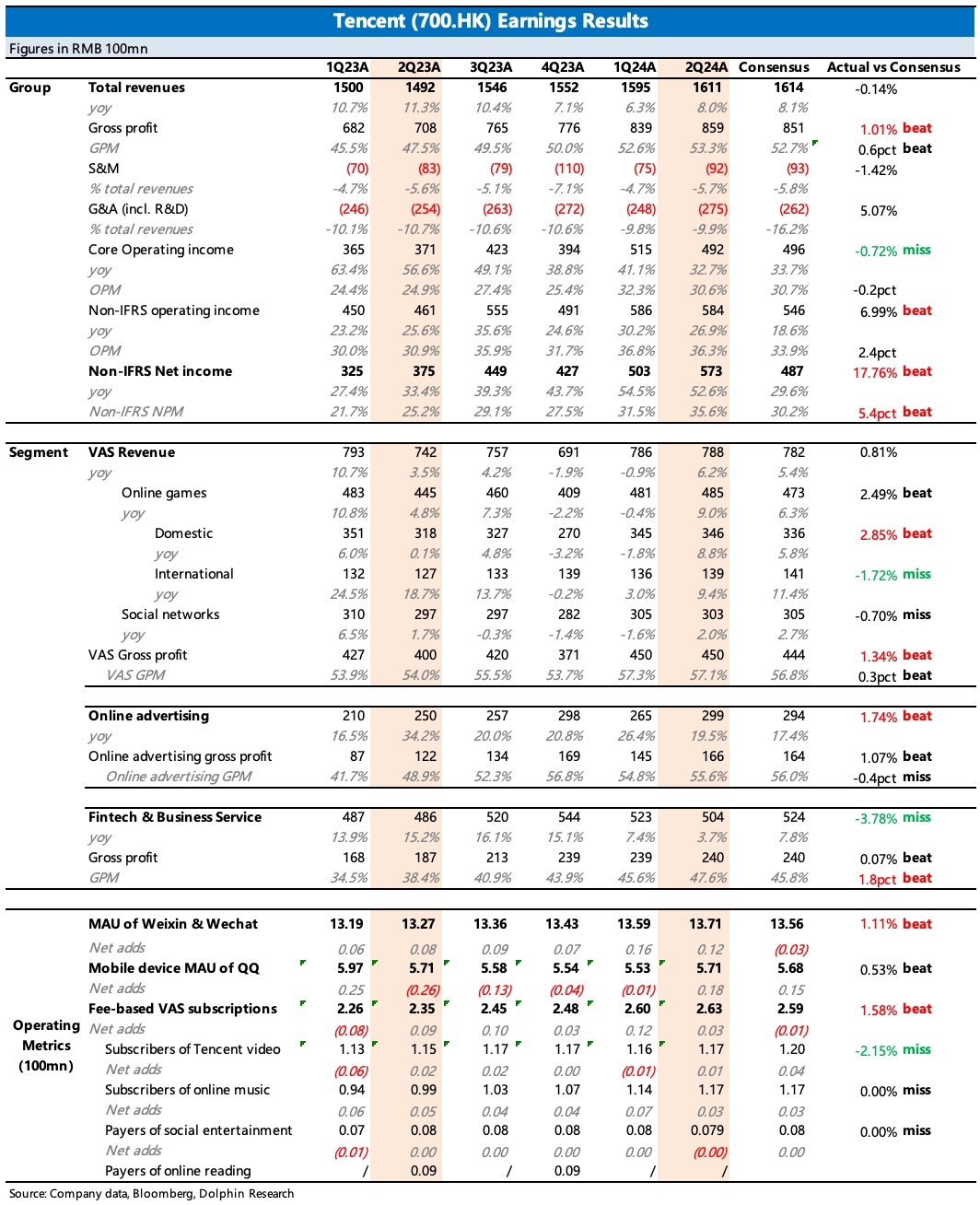

$騰訊控股(00700.HK) first take:二季度業績出爐,整體業績實際上符合預期,利潤上的 beat 主要來源於有效税率變化。海豚君一般主要聚焦主營業務的表現,所以更關注核心經營利潤這個指標,從結果來看,無驚無喜。

不過拆開來看,表現各有不同。其中收入上比較超預期的是廣告業務,在二季度宏觀數據承壓下,部分資金也有對騰訊的廣告收入進行了下調,實際仍然很穩。當然對於持續邊際走弱的大環境,下半年騰訊是否也會扛不住受到影響,這個可以關注下電話會説法。

不過海豚君認為,從同行業對比來看,因為小程序遊戲廣告、視頻號廣告的增量,騰訊的表現應該還是會相對領先同行。

寄予厚望的遊戲收入沒有掉鏈子,遞延收入也體現短期內有望保持強勢。但沒太多變化的金科業務就比較能體現宏觀環境的壓力了,同比增速繼續走弱,當然這在央行備付金所體現的行業情況進一步惡化下,市場已有部分預期。

利潤上毛利率繼續走改善邏輯,但二季度費用抬頭,支出超出了市場預期。預期差主要體現在研發費用,可能是為了加大遊戲以及 AI 方向的投入,騰訊增加了研發人員規模和薪酬激勵。因此最終毛利超出的部分被這部分增加的費用給抵消了,使得最終核心經營利潤與預期基本一致。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論