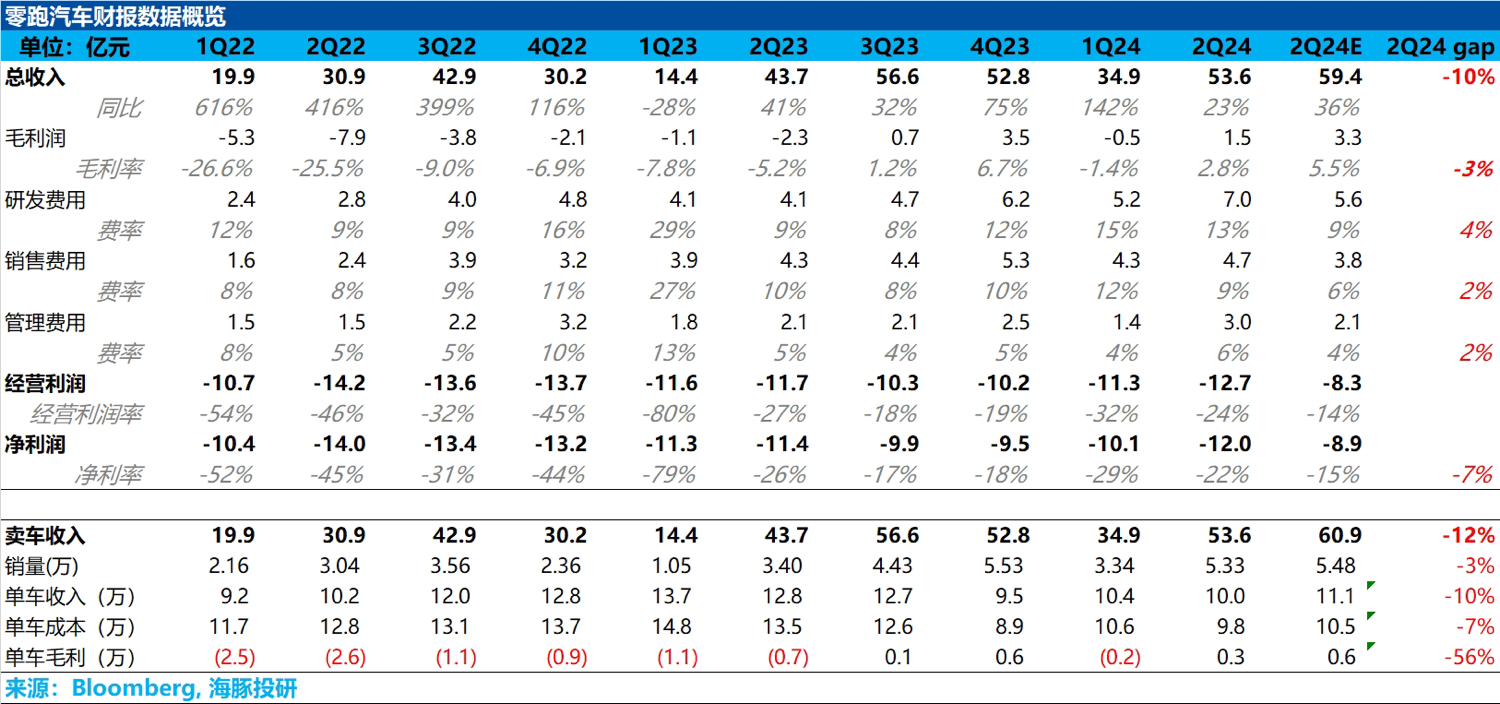

$零跑汽車(09863.HK)First take:二季度業績來看,零跑交出了一份並沒有讓投資者滿意的答卷,收入端和毛利率端雙雙低於市場預期,而低於預期的核心原因出在了汽車的單價上。

本季度市場預計毛利率能環比回升到 5.5% ,是由於車型結構改善:T03 小車佔比下滑(從一季度 28% 下滑到 25.4%),而高價高毛利的 C16 在 6 月上市交付,佔比提升了 1.7%,以及銷量回升帶來製造成本下行,會帶動整體毛利的回升,但從結果來看,二季度單價相比一季度繼續下行,海豚君認為有兩方面原因:

1)24 款車型 3 月上市,價格相比老款價格有所下降,但 3 月降價在一季度只體現了一部分影響,但在二季度降價影響將全部體現。

2)車型結構中價格更低的中型 SUV C10 佔比提升, 尤其二季度銷量環比提升最快的是 C10 的純電版本,價格相比增程版本更低,拖累了單車價格。

而正由於單車價格繼續環比下滑,雖然二季度銷量環比提高,製造成本有所下降,但汽車業務毛利率仍低於預期。

從最核心的經營利潤來看,本季度經營利潤也大幅低於預期,一方面由於毛利率端的不及預期,另一方面由於二季度費用端創新高:三費都超出了市場預期。而三費增長最大的研發費用,主要由於公司在智駕方面的投入和新車型研發方面投入增加,零跑開始實施端到端大模型智駕系統的研發,加大了該方向的人力,算力及設備的投入。

但好在,公司給出的三季度指引中,銷量較二季度有大幅提升,且預計下半年毛利率會有更好的表現,海豚君也認為下半年零跑的銷量和毛利率會繼續回升,但認為零跑中長期的股價上行空間仍然在出海帶來的增量上。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。