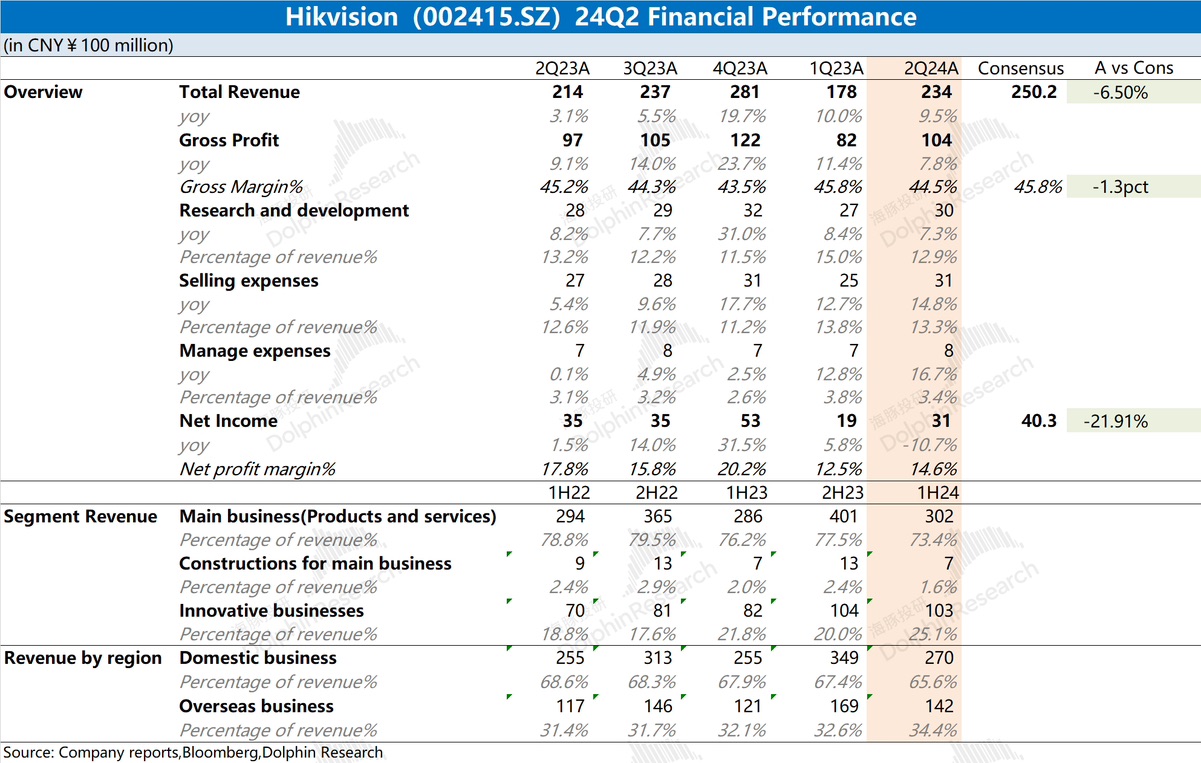

$海康威視(002415.SZ)first take:公司本季度收入和淨利潤表現都不太好。雖然本季度收入仍有回升,但下滑的毛利率,直接導致了淨利潤的減少。

具體來看,1)營收方面:創新業務繼續保持着兩位數的增長,是公司營收增長的主要來源。但不容忽視的是,公司依舊受到政府控制開支的影響,境內公共服務業務持續下滑;2)毛利率方面:公司軟件性收入佔比繼續下滑至 20%,結構性影響了公司的綜合毛利率,導致本季度利潤端的下滑。

雖然海康威視的海外業務持續增長,但公司的基本盤仍在國內。在當前 PBG、EBG、SMBG 三大核心事業部低迷的情況下,公司業績表現是乏力的。而頻頻下跌的股價,也反映了市場信心不足的預期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論