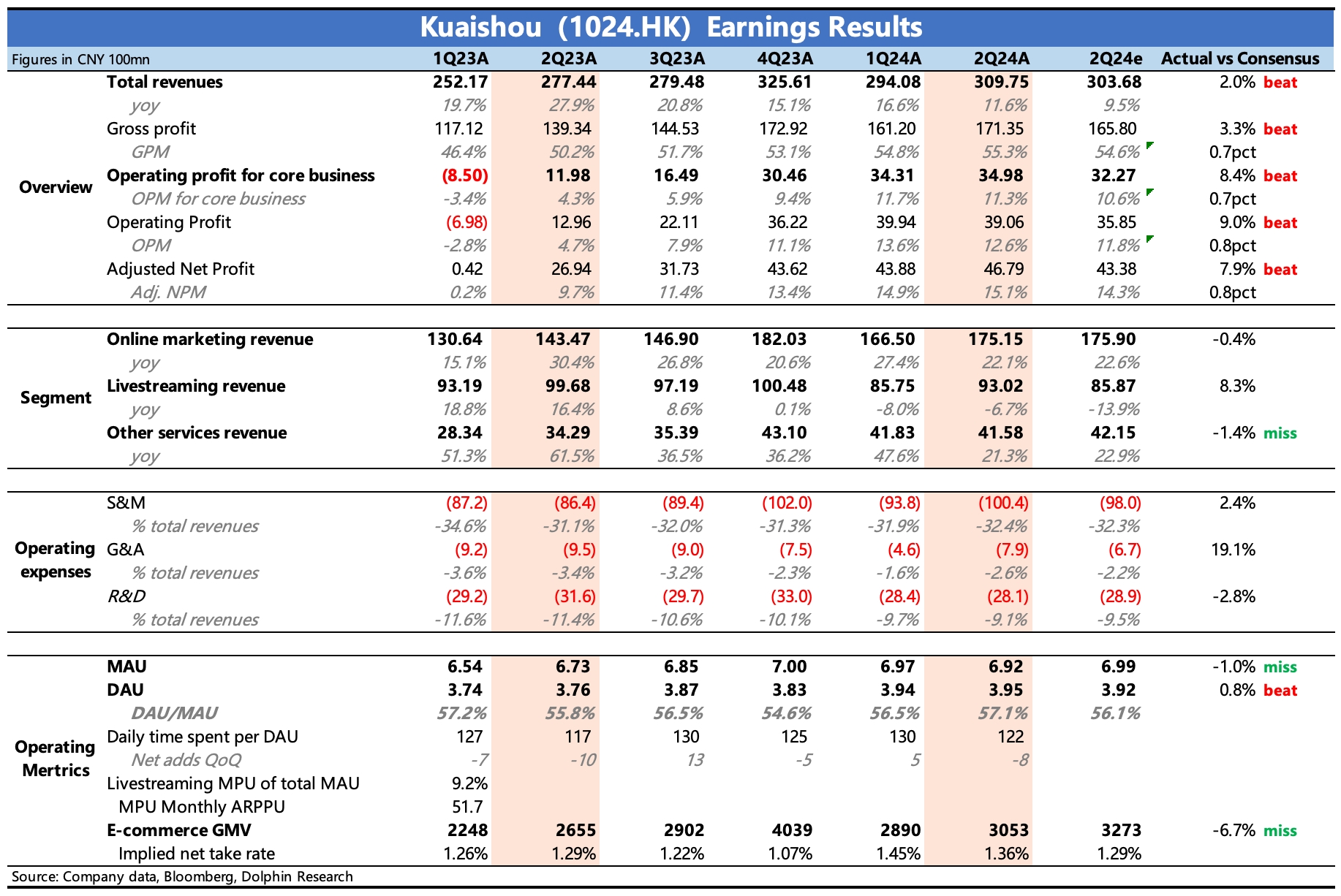

$快手-W(01024.HK) first take:二季度業績乍一看收入、利潤雙雙超預期,但超預期主要在直播打賞,而在海豚君更重視的關鍵指標上沒帶來驚喜,反而印證了我們在財報前的一些擔憂。

1)先説好的一面:由於積極引入直播公會,抵消了對部分直播內容整頓的負面影響,帶來最終總收入小超預期;而成本中收入分成、帶寬折舊、無形資產攤銷的下滑帶來毛利率的小超預期,最終實現了 Non-IFRS 淨利潤的超預期。

但海豚君不太滿意的有:

2)二季度 GMV 同比增速只有 15%,低於市場預期。此前第三方平台披露的直播帶貨數據,已經暗示了一些快手電商 GMV 邊際走弱的跡象,以及個別專家也打了預防針。但二季度的 618,快手最早預熱,最晚收場,只拿到這個 GMV 成績有點不盡人如意。 當然近一個月承壓的股價走勢已經能説明市場逐漸悲觀的預期,但對於市場更擔心的 “GMV 三季度指引可能會邊際走弱” 的情況,需要關注等會電話會上管理層的説法,這影響市場預期是否需要進一步下調。

3)泛貨架電商 GMV 佔比 25%,環比上季度變化不大。快手 GMV 增速放緩有 KOL 主播帶貨行業滲透階段到頂的邏輯,如果快手泛貨架的轉型效果比較好,那也能夠消除一些市場的擔憂。但實際 Q2 泛貨架滲透率並未太多提升,無論是和抖音相比還是和純看自身的節奏,都有點偏慢了,這無疑也會增加增速放緩的風險。

4)獲客費用超預期,但 MAU 用户增長低於預期。這也比較吻合第三方平台披露的快手用户增長緩慢的表現,但市場恰恰非常希望看到在用户穩定增長下,佔收入比重超 30% 的營銷費用能夠持續優化。

5)回購穩步進行,但暫未宣佈有進一步顯著提升股東回報的舉動。

總體而言,海豚君對二季報反饋並不算好。但結合當前估值,管理層的展望和指引對市場反應也同樣重要,建議稍後關注電話會,長橋 app 內可觀看直播。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。