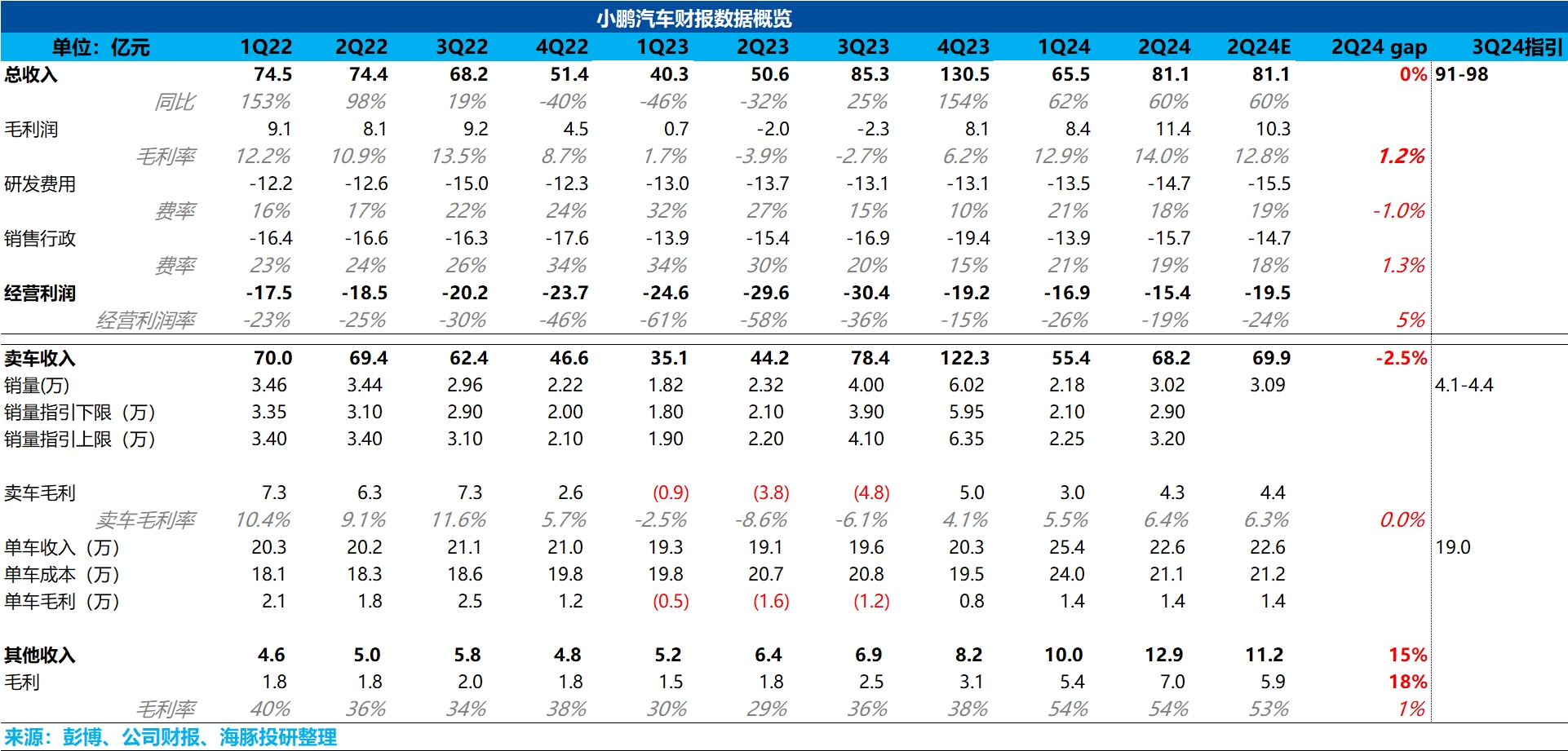

二業績來看,交出了一份還不錯的答卷,二季度毛利率端小超預期,而超預期的主要原因還是在於其他收入端,本季度來自大眾的合作確認的收入增加,帶來的毛利率端提升。

從汽車業務來看,雖然本季度由於銷售結構惡化(X9 佔比減少)+2Q 對主力車型 G6/G9 繼續降價,汽車單價相比一季度有所回落,基本與市場預期持平,但本季度由於單車成本端的大幅降低,以及確認的 P5 減值損失可能減少(沒有具體披露),使汽車業務毛利率反而繼續環比提升。 而從三季度的銷量展望來看,三季度銷量預期 4.1-4.4 萬輛,超出大行預期 3.7 萬輛,由於 7 月 1.1 萬輛已知,而 8 月從目前的周銷來看也基本與 7 月持平,也意味着 9 月的月銷也上接近 2 萬輛,環比大幅增長,背後隱含的是由於 Mona M03 9 月交付,訂單量可能超預期,帶動 9 月交付量快速回升。

從三季度收入展望來看,三季度收入預計 91-98 億,按三季度與二季度其他收入持平來預計,三季度汽車單價預計 19 萬元左右,略低於市場預期 20 萬元,背後同樣隱含的低價的 Mona M03 的交付量佔比的提高,使單車價格環比下滑。

但無論是從三季度銷量預期還是收入預期來看,可能都意味着 Mona M03 訂單量良好,銷量超預期的可能性大,對於小鵬目前完全掉隊的銷量來説,是個實實在在的利好。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論