$唯品會(VIPS.US)2Q24 first take:初步來看,唯品會本次的業績相比已相當保守的預期來看,屬於達線交付。GMV、收入、利潤等關鍵指標都小超或至少符合預期。

但越過預期差,我們也必須承認,唯品會各項指標上都反映出公司的經營面臨着不小的壓力。

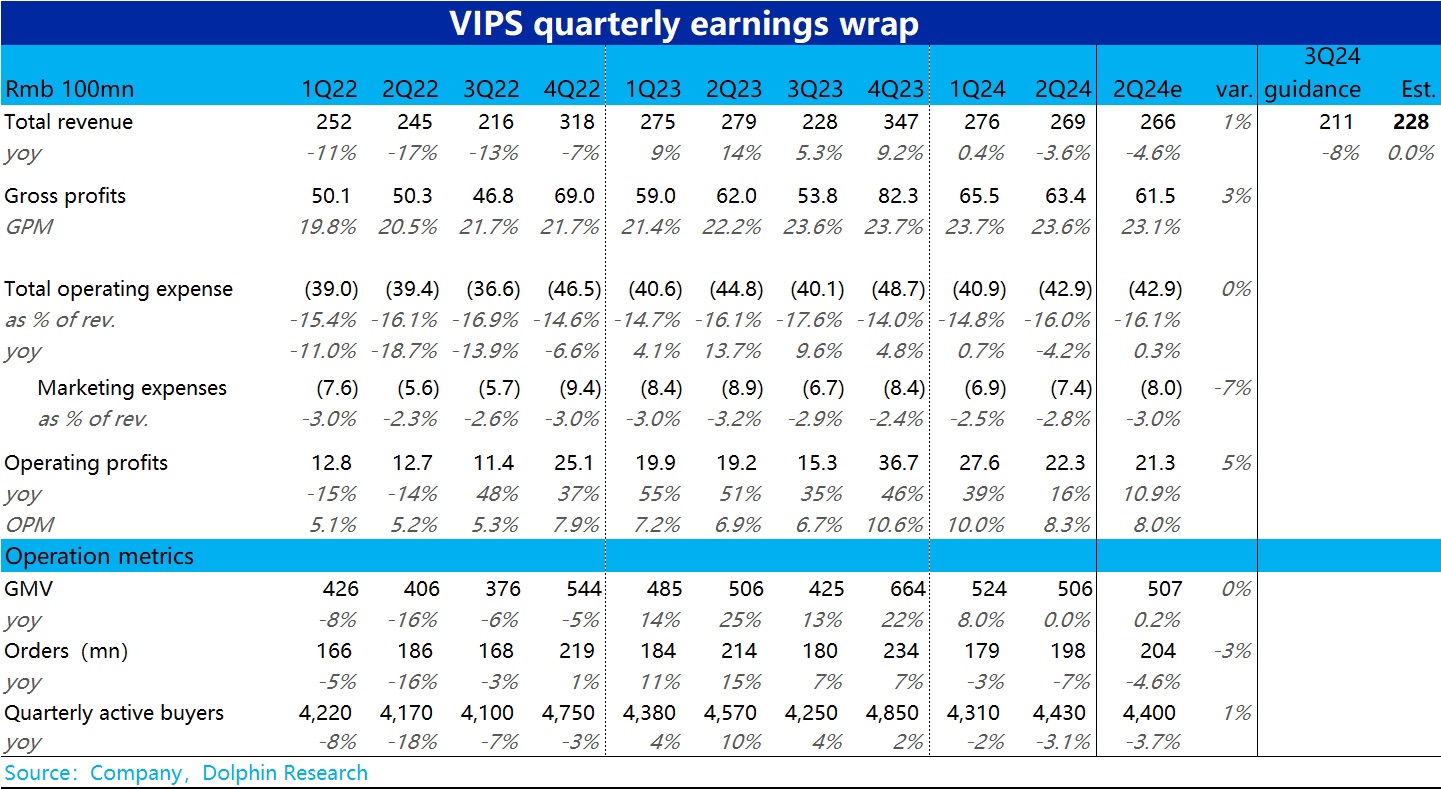

首先核心的運營指標上,活躍用户和單量雙雙同比負增-3%~-4%,憑藉提純後 SVIP 等客户更高的人均消費維持住 GMV 走平。

財務指標上雖都好於預期,但收入和毛利潤都同比負增,依靠同比下滑更大的費用支出,保住利潤繼續增長。

對下季度的展望,公司指引營收同比下滑幅度為-10%~-5%,較本季進一步擴大,也暗示着情況可能進一步惡化。

股東回報上,在規模明顯萎縮了 3 個季度後,本季唯品會的回購額度再度拉高,略超 $2 億 (相比$70 億出頭的市值),還算不錯。但一個隱患是,公司 24 年以來,因較高的 capex 支出和下滑的經營現金流量,兩個季度分別錄的-13 億和-8 億的經營現金流。儘管公司賬上超 200 億人民幣的現金,不至於讓公司出現流動性的問題。但從可持續性的角度,連續的負自由現金流,無疑也是一個隱患。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論