$極氪(ZK.US) first take:二季度業績來看,對於極氪我們最關注的還是基本盤造車業務,本次造車業務從毛利率的表現來看,基本都是符合市場預期的狀態。

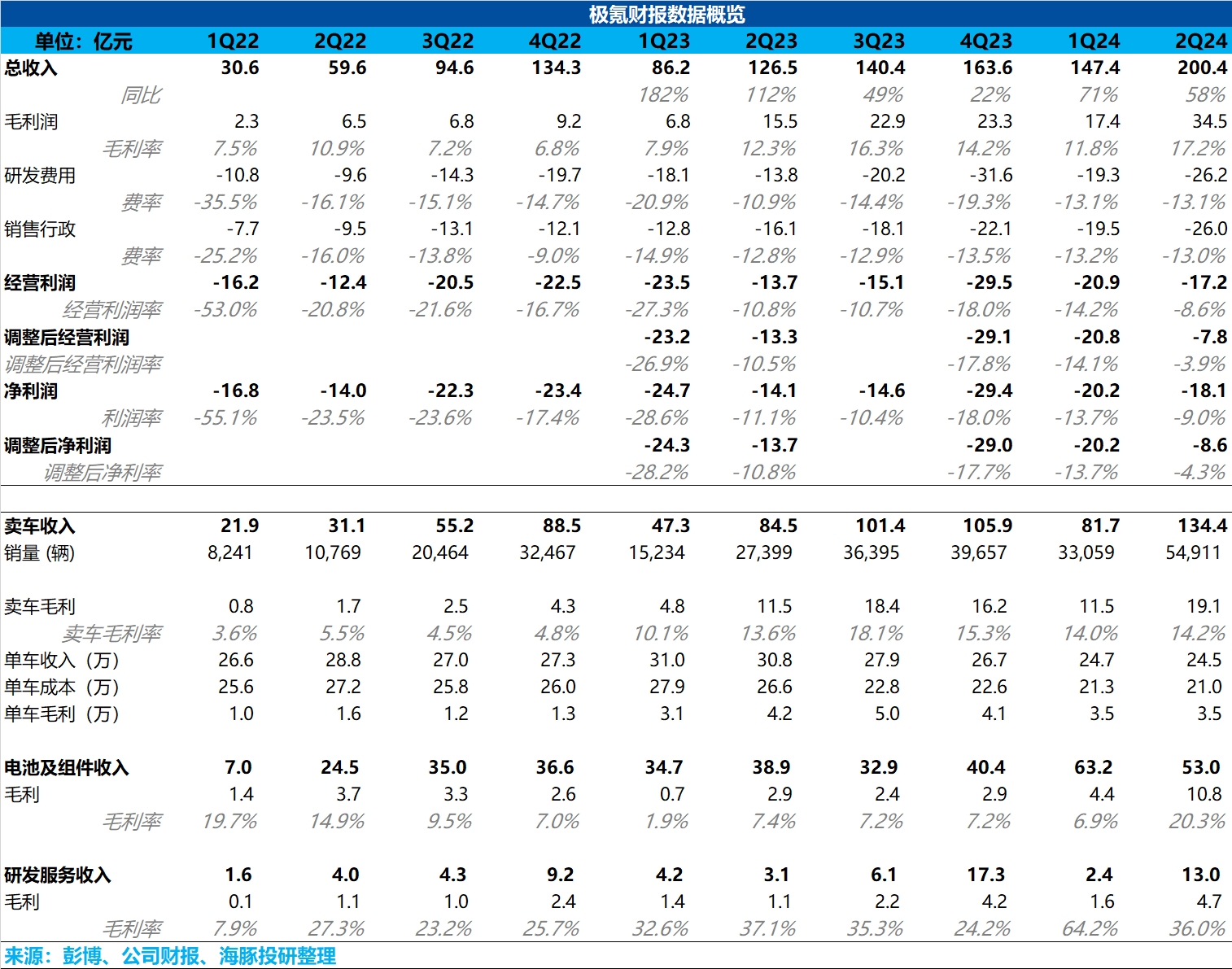

二季度,車型結構中由於在極氪車型結構中價格最高的極氪 009 佔比下滑,從一季度 4.3% 下滑到二季度 2.7%,拖累了單車價格,但極氪 001 的佔比提升(定價 26.9-32.9 萬元),從一季度 46.7% 上升到二季度 71.3%,一定程度上對沖了極氪 009 的佔比下滑的影響,最後本季度單車價格下滑 0.2 萬元至 24.5 萬元。

而本季度賣車毛利率環比微回升了 0.2%,主要由於單車成本端的降幅,主要由於本季度銷量的環比回升(銷量環比回升 66%),單車攤折成本下滑,規模效應有所釋放。 從費用端來看,雖然本季度經營費用相比上季度環比漲幅大(環比上漲 13.5 億),但主要由於和 IPO 相關的 SBC 費用在本季度確認了 9.44 億,相比上季度 0.03 億多確認了 9.4 億,實際的經營費用端環比上漲約 4.1 億,還算可控,主要由於研發人數的增長,以及銷售渠道的海外拓張。

而本季度經調整過 SBC 影響後利潤實現了大幅度減虧,主要由於極氪毛利率端的環比提升,而提升的主要原因來自極氪的電池及組件業務毛利率的提升(從上季度 6.9% 提升到本季度 20.3%),可能由於極氪電池包向海外銷售的比例提高。 但由於這部分業務主要是關聯方交易為主,且毛利率持續性未知,且早收入端上還是要看吉利系的新能源車到底能不能跑出來,以及極氪的銷量能否衝出來,最終還是要通過整車廠部分的價值來實現,目前海豚君對於極氪關注的重點仍在於汽車業務上,所以本季度業績整體也只能算是基本符合預期的狀態。

但結合到目前的股價,海豚君保守預計極氪 2024 的銷量在 18-20 萬輛(考慮到歐洲關税對出海的影響,對於海外銷量沒做過多預期),對應的 2024 年的 P/S 倍數僅為 0.6-0.7 倍,估值仍然很低,本季度的減虧(主要靠電池及組件業務,可持續性未知)以及現金及現金等價物的提高(主要由於 IPO 融資所得)確實算是個利好,但股價的長期向上空間仍然取決於對主營汽車業務的預期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。