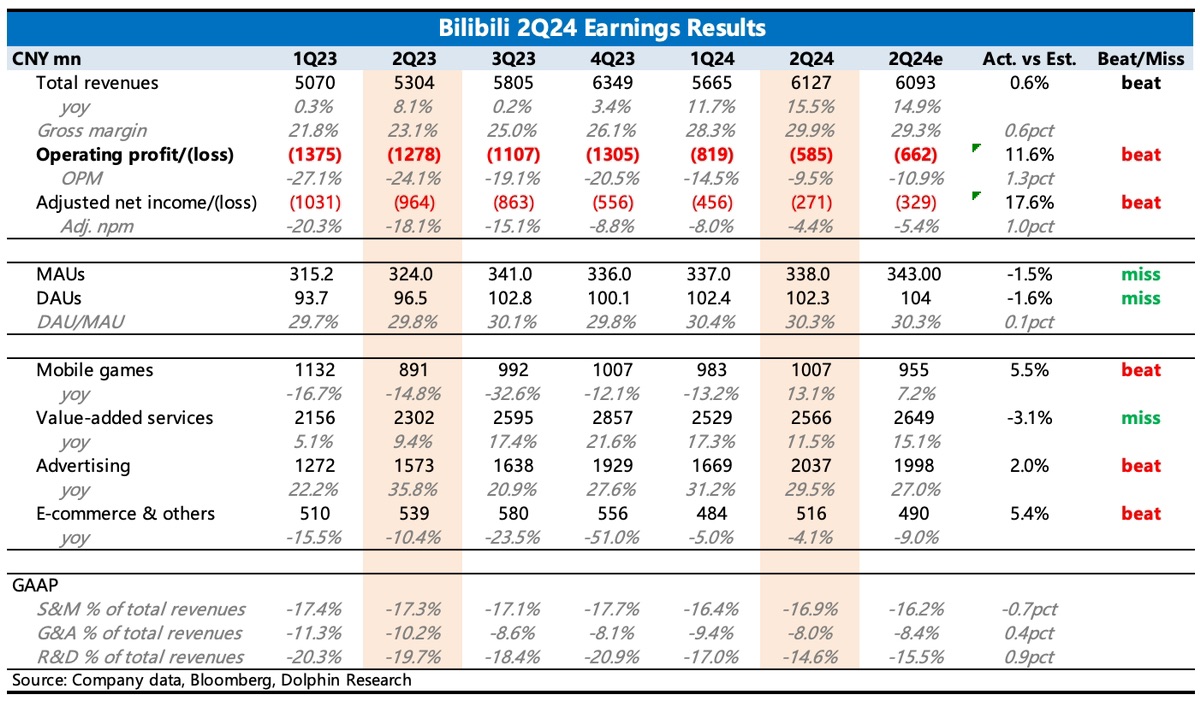

$嗶哩嗶哩(BILI.US)first take:二季報小超預期,僅增值服務收入小幅低於預期。不過最超預期的還是盈利端表現,一方面,遊戲和廣告收入佔比提高,拉動整體毛利率上升,另一方面公司還在裁員,尤其是戰略性放棄自研後研發人員薪酬下降。最終 non-gaap 淨利率縮窄至虧損 4.4%,三季度在《三謀》+ 暑期遊戲大戰廣告高投放下,b 站實現扭虧為盈幾乎板上釘釘。

雖然短期業績不錯,但就目前的估值而言,橫向對比中概同行不算低,需要看中長期收入增長趨勢和利潤率的提升空間。畢竟二、三季度有獨代遊戲和遊戲廣告兩個雙重 buff 加持,在宏觀壓力下,邁入四季度之後的增長持續性不好説。同時,受到小紅書、抖音的影響,B 站的用户增長持續放緩,可能也會弱化中長期的收入增速。這一點可以關注下電話會管理層的指引和戰略目標。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論