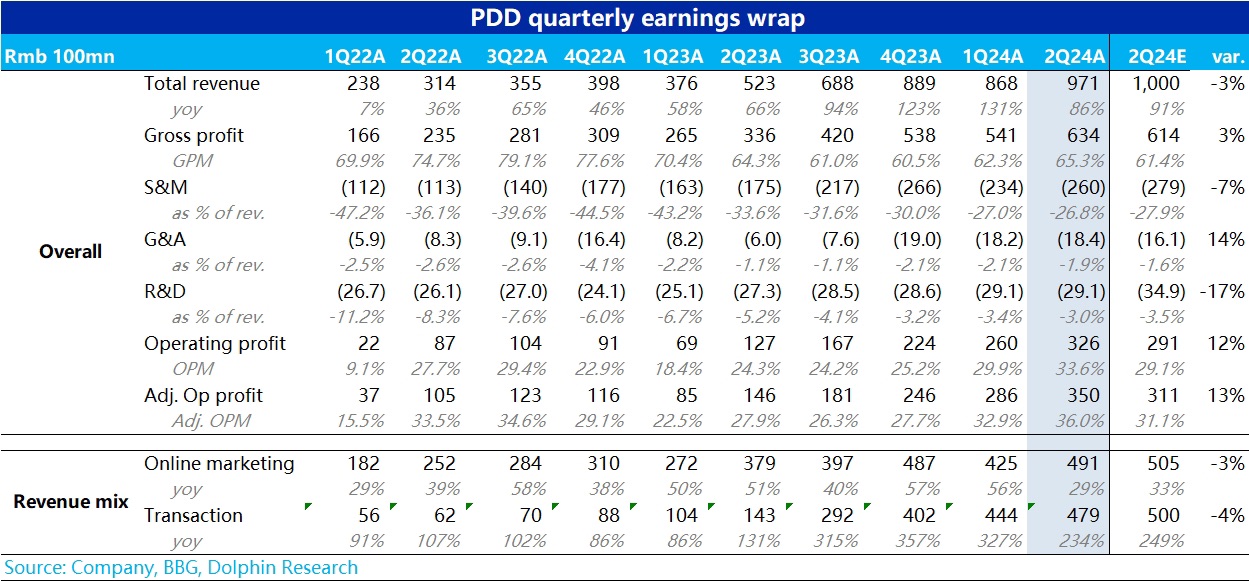

完了,$拼多多(PDD.US)廢了!中概集體淪陷!收入 86%、經營利潤 156% 的同比高增長還叫 miss?其實看大數無用,拼多多關鍵是看估值的核心支撐——國內廣告收入增速,這個季度從上季度的 56% 大滑坡到了 29%,恐怕都沒夠上買方預期的底線 30% 以上。

此外,交易佣金性收入也沒有市場預期的那麼樂觀。

這次超預期的是在經營利潤上,而主要原因是營銷費用放緩速度比較厲害,對應費用率只有 26.8%,低於市場預期的 28%。

但收入放緩太快,超預期的利潤顯得無足輕重,畢竟現在市場最擔心的是:

a. 二季度線上消費這麼差,拼多多到底還能有多少 alpha?

b. 2024 年全行業對標拼多多搞低價,拼多多到底能獨領風騷多久?

c. GMV 增速放緩的情況下,狠拉變現,拼多多還剩多少空間?

這三個問題就像定時炸彈一樣,市場擔心隨時會爆炸,二季度的業績,幾乎就是懸着的靴子終於砸到頭上的感覺。

這樣的業績市場,按照拼多多每次的波動魔性,下泄幅度恐怕要往 10-20cm 靠攏。

而恐慌過後,拼多多的估值邏輯恐怕要重塑:成長 or 價值?海外業務還有多少空間,盈利能力如何?是否有回購,回購多少?等理清這些問題之後,拼多多的估值底線自會清晰。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論