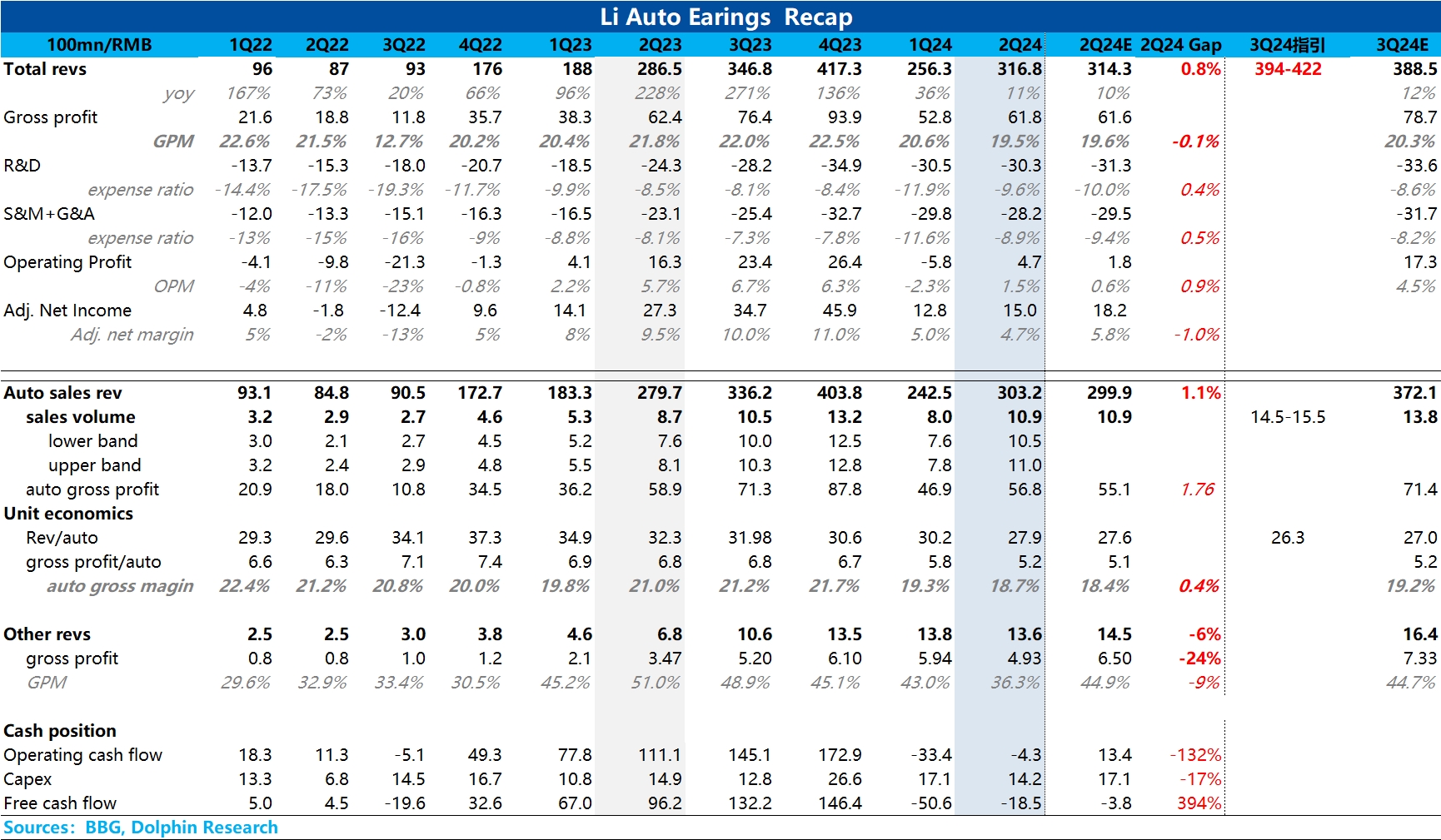

$理想汽車(LI.US) first take:銷量明牌,單價預估市場只是稍低,316 億的總收入、11% 的同比增長,只能説説合理誤差。關鍵的汽車毛利率上,由於單價比預期稍高,所以 18.7% 汽車銷售毛利率比預期的稍微高了一點點,同時再降本增效的控制下運營費用表現非常剋制,不足 5 億的利潤確實比市場預期高了一丟丟。

但從頭到尾,二季度的整體表現沒有本質上驚豔或驚嚇的地方。所以,海豚君看來無功無過。

而三季度的銷量指引,14.5-15.5 萬台的區間在海豚君看來,反而體現的是一種不太自信的表現。主要是這次指引的區間跟過往很大的不同的是:過往一般區間指引的高低差一般也就是兩三千輛,結果這次直接上萬輛。

根據當前的銷量趨勢,海豚君估計只要往上改善一點點,更像是是一個 15 萬門檻上容易上而不容易下的概念,通過這個拉大的區間,指引背後所體現的自信度本來就是降低的。 另外一層是指引隱含的單價只有 26.3 萬左右,比市場預期的要低一些,依然隱含着 M9 競爭之下,理想 L8/9 銷量疲態,低價車 L6 佔比進一步提升,而且不排除為了達到銷量目標可能會有一定價格戰的可能性。

短期前瞻來看,理想目前的銷量確實度過了一季度的翻車期,但當前混動高端上 M9 的競爭壓力,L6、7 訂單動力,以及正在拉大的純電前置投資導致的持續負自由現金流,依然在説明理想的反轉時刻還沒有到來。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論