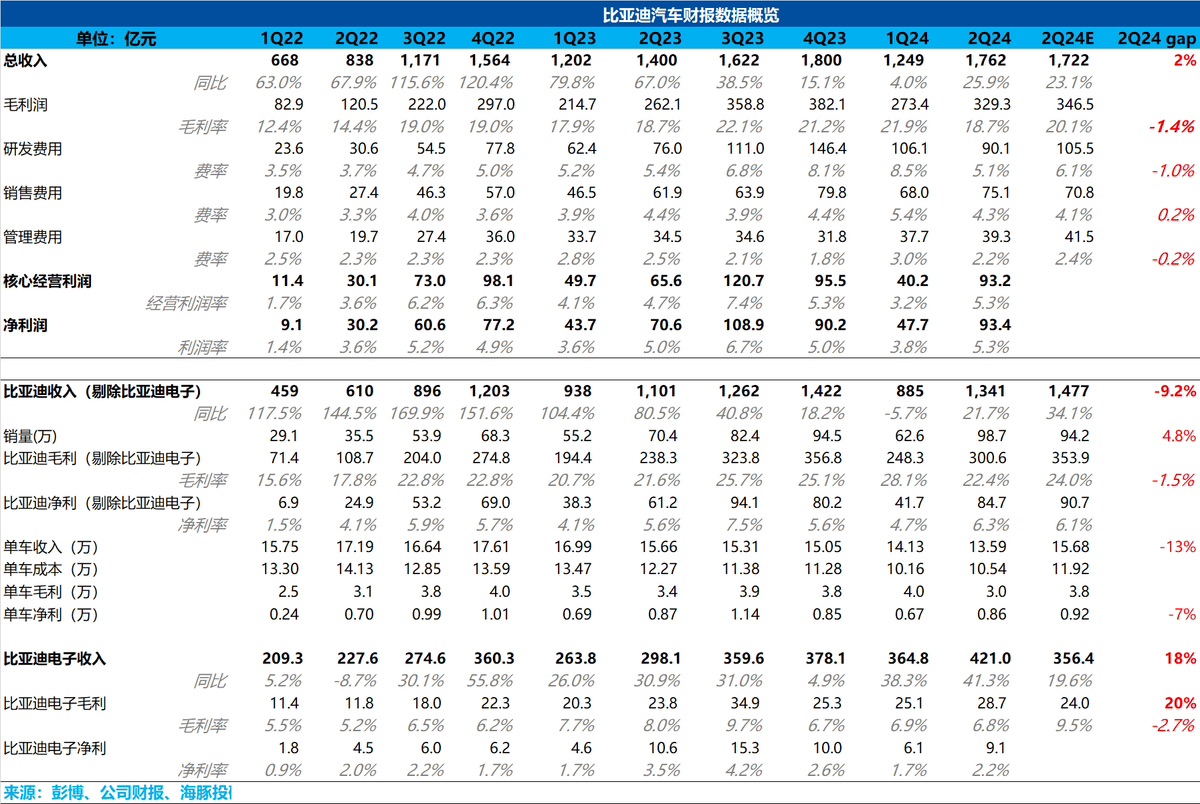

$比亞迪股份(01211.HK)first take:汽車價格戰下,即使是成本控制能力極強的王者比亞迪,本季度毛利率都出現了大幅下滑的趨勢,汽車業務收入和毛利率端都 miss 了市場預期,而這個預期差背後的核心原因在於汽車單價上。

二季度比亞迪汽車單價(包含電池業務粗估)僅 13.6 萬,相比一季度環比繼續下滑 0.5 萬元,而市場對於比亞迪二季度單價有完全錯誤的預估,預估本季度單價能回升到 15.7 萬元,錯估的背後可能是認為 DMI 5.0 版本的推出能帶來量價齊升。

但此次單價的下滑完全在海豚君的預期之內,從海豚君對比亞迪賣車銷量結構的拆分,發現有以下幾個關鍵的變化:

1)銷售結構高端化車型 + 出海的比例有所下滑:高端化車型和出海車型通常都享有更高的單車 ASP,但本季度高端化車型 + 出海車型在銷量結構中佔比從一季度 21.8% 下滑至二季度的 15.3%,其中下滑較大的是出海車型比例,在銷量結構中比例下滑 5% 至本季度 10.7%。

2)逐漸喪失中高端市場份額:比亞迪之前一直存在的問題都是純電高端難以突破,而本季度插混中高端開始呈現明顯疲軟的趨勢,帶動整體中高端車型無論是在銷量結構佔比還是市佔都呈現下滑趨勢。

背後的原因可能在於中高端市場逐漸變成了問界 + 理想雙雄的主場,比亞迪中高端的市場份額被雙雄搶佔,比亞迪急於破局。

不可否認,在銷量基本盤上,二季度憑藉榮耀版降價 +DMI 5.0 的拉動下,市佔率確實呈現加速回升的趨勢,但也正因為回升的主要帶動都是低端車型(DMI 4.0 下秦 Plus DMI+ 驅逐艦 05 DMI/ DMI 5.0 下車型秦 L DMI+ 海豹 06),中高端份額仍在喪失,最後本季度單價呈現繼續下滑趨勢。

但好在,本季度利潤釋放是在三費上都有所剋制,同時在銷量回升經營槓桿有所釋放的情況下實現的,單車淨利回升到了 8600 元,而海豚君看到的大行預期也都在 8500-9000 元之間,基本符合預期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。