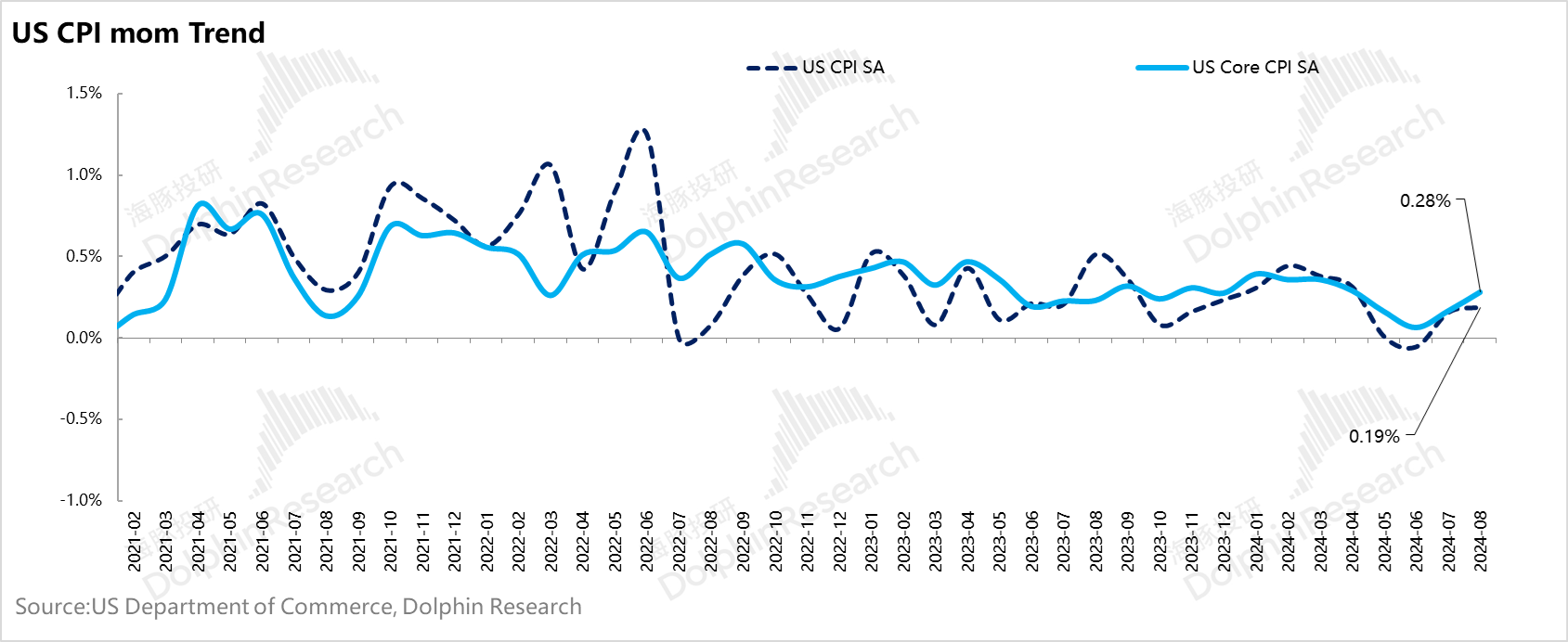

作為下週降息的一個關鍵指標,昨晚 8 月的核心 CPI 數據基本蓋章了首次降息只有 25 個基點。

從結構上來看,整體通脹環增 0.2%,完美可控,但看核心通脹環比則從 0.2% 回升到了 0.3%,首先它説明的是整體通脹能夠在預期內運行主要是因為能源降價。

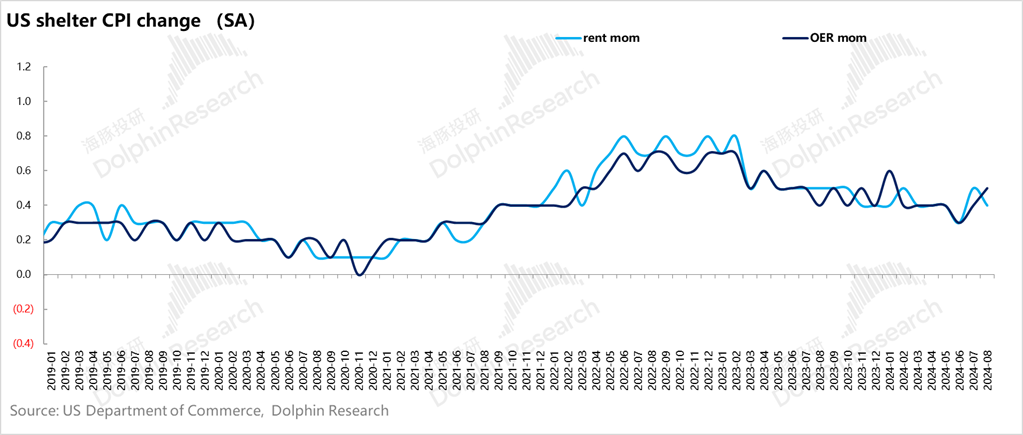

其次,最關鍵核心通脹的環比加速增長,則主要是因為居民成本環比又高增到了 0.5%。而居民成本高增則主要是因為高權重的業主等效租金成本上升了。

而業主等效租金基本可以理解為自住房業務對自己房子的一個租金回報預期。這個數在去年底今年初上一次降息預期出現的時候,也出現過上拉。

這説明什麼問題?人們會基於降息的預期來提前定價自己的資產回報,也就是説預期一來,不等真正降息,就會產生一定降息效果。這種情況下,實際降息 25 個基點,對應的效果可能已不止 25 個基點。

而即使是為了避免年初的通脹再起預期重演,美聯儲 9 月 18 日的降息大概率就是 25 個基點了。

因此下週議息會議真正要關注已經不是降息多少個基點的問題,而是在降息 25 個基點的情況下,對未來路徑的引導,以及任何可能進一步傾向於保就業的措辭。

而這種情況下,考慮到市場之前還在博弈和定價降息 50 個基點的可能性,現在這個可能性基本沒有了,債券價格可能是要回吐一下$20 年期以上美國國債 ETF - iShares(TLT.US) $20 年期以上美國國債 3 倍做多 ETF - Direxion(TMF.US) 。

整體上,在通脹風險不大的情況下,利率敏感性板塊在利率下行預期出現後,反應敏感,説明經濟軟着陸的可能性很大,其實有利於權益資產的。$標普 500 指數(.SPX.US) $標普 500 指數股票型基金(SPY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。