作為美元邁入疫後降息時代的首降,這次降息可以説是既 “大” 又 “鷹”。

“大” 在首次降息直來 50 個基點,相比市場預期確實是出乎意料;“鷹” 則是電話會以及點陣圖中所傳遞出來的,不要線性外推這次 50 個基點的降息幅度,後面還是數據驅動的決策模式。這次的 50 個基點只是為了證明美聯儲護佑經濟的決心。

一個有意思的地方是,當幾個記者反覆發問鮑威爾是否是在 “補位” 式降息時,鮑威爾強調目前通脹、消費等數據都還較好的情況下,大幅度降息更側重於前瞻性降息,但他也承認,如果提前知道了 7 月的就業數據的話,那麼在上次,也就是 7 月 31 日的議息會議上確實可能已經降息了。

這在海豚君看來,説明了兩點:

a.在一眾經濟數據中,當前失業率、新增就業才是真正的核心數據,因為後續所發的 CPI 和 PPI 報告並沒有引起美聯儲的警惕。

b.美聯儲所發佈的這個經濟預測的點陣圖一定程度上只是體現了美聯儲的願望,並通過這個指引的方式,讓市場也去交易這個願望,並不代表這個路徑就會落地。

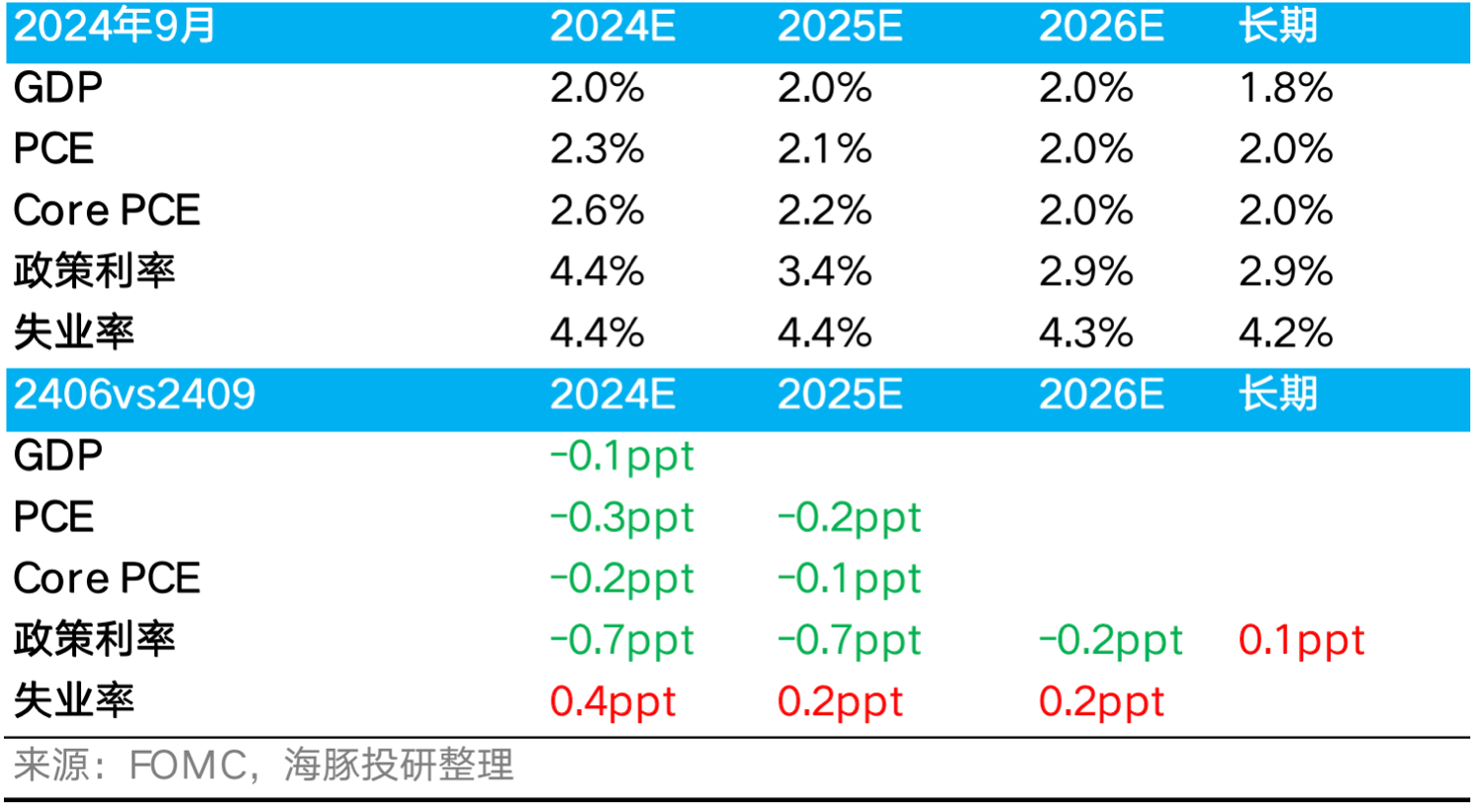

從這次經濟預測的修訂上能夠看出,經濟的根變量中,修正最大的就是失業率,大幅下修的政策利率預期,只是這個根變量導致的結果而已。

所以接下來一段時間,預期降息幅度的一個關鍵跟蹤點就是勞動力市場:勞動參與率如何?勞動供給增加了多少?崗位需求又減少了多少?失業率增加了多少,是不是在 4.5% 以下的 “可控” 區間?

尤其是當前每次新增非農就業慣性下修的情況下,直接先給自己打一層保險,按照過去幾個月的調降幅度,直接給自己考慮進去一些降幅,至少鮑威爾所表達的美聯儲在看這個數據的時候,就會這麼思考。

進一步而言,海豚君也並不擔心這次鷹式降息路徑指引,關鍵還是看就業數據,尤其是就業數據走弱,如果主要是因為移民人員流入過多出現的供給側過剩,而非企業崗位需求走弱,那麼經濟未必會有多弱。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。