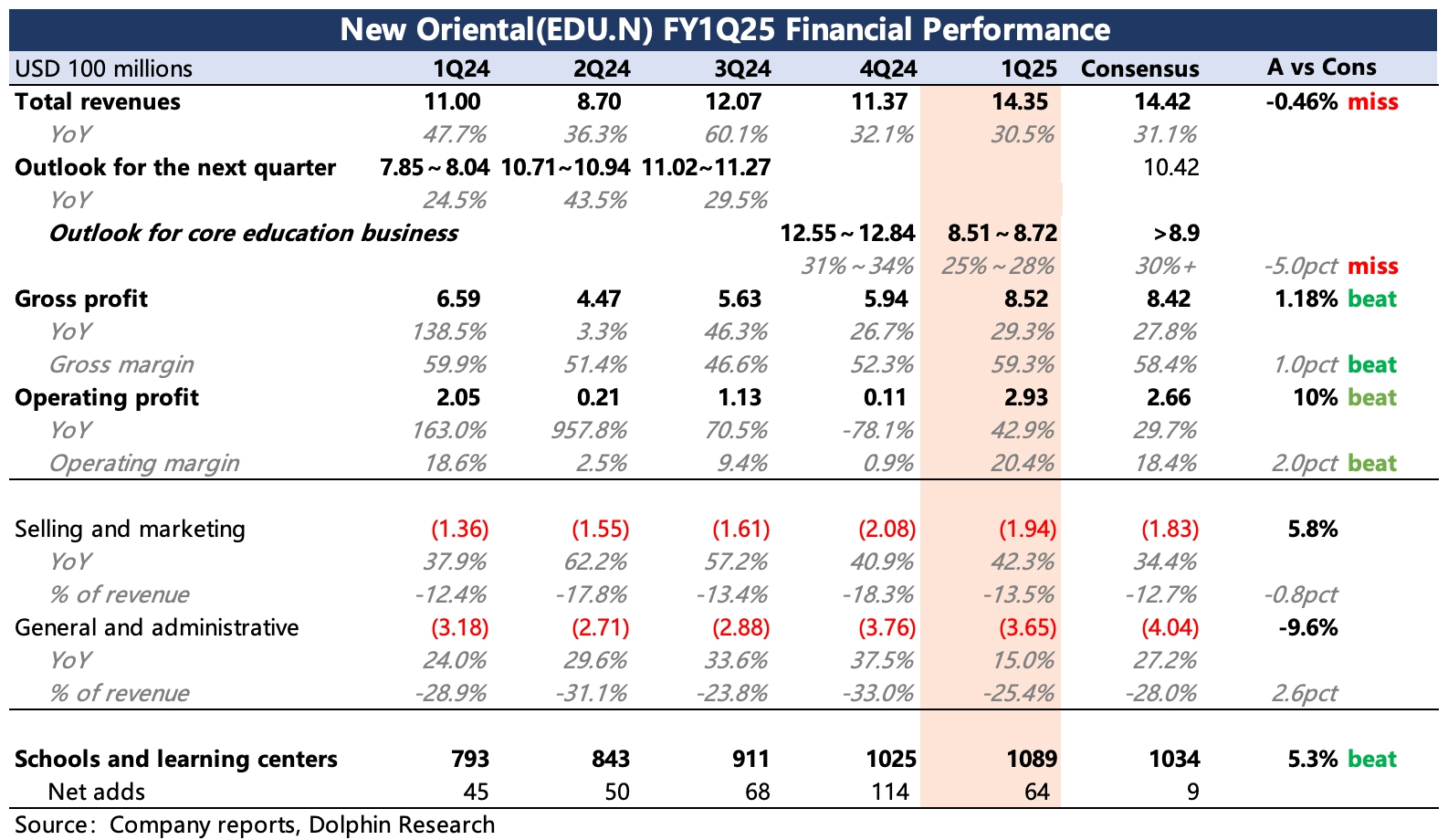

$新東方(EDU.US) first take:海豚君對 Q1 業績反饋並不佳,雖然當期盈利源於毛利率提升、管理費用的剋制而小超預期,但對於 Q2 教育收入的增速指引 25%~28% 要低於市場預期的 30%+。

從 Q1 各細分業務表現來看,增速 miss 的鍋一半要扣在留學業務上,但致命的問題在於另一半,素質教培需求可能也存在放緩隱憂:

(1)9 月底公司就提前出來交流了下留學考培受到了消費力下降的影響,高客單價的 1V1 教學需求減弱,而這部分收入是佔到了留學考培的 20%-30%。

(2)雖然新業務(素質教培、學習機)總體還處於高增長階段,Q1 同比增長 49%。但素質教培的報名人次增速存在明顯放緩,同比增長只有 10%,就算客單價提升,也意味着下季度的素質教培收入增速可能會回落到 20%+,很難繼續匹配成長性估值。

因此上述兩點中,海豚君對於(2)更加關注,是否存在偶發因素?到底是公司主動放緩的行為,還是行業競爭加劇造成?具體解釋可關注下電話會。$新東方-S(09901.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論