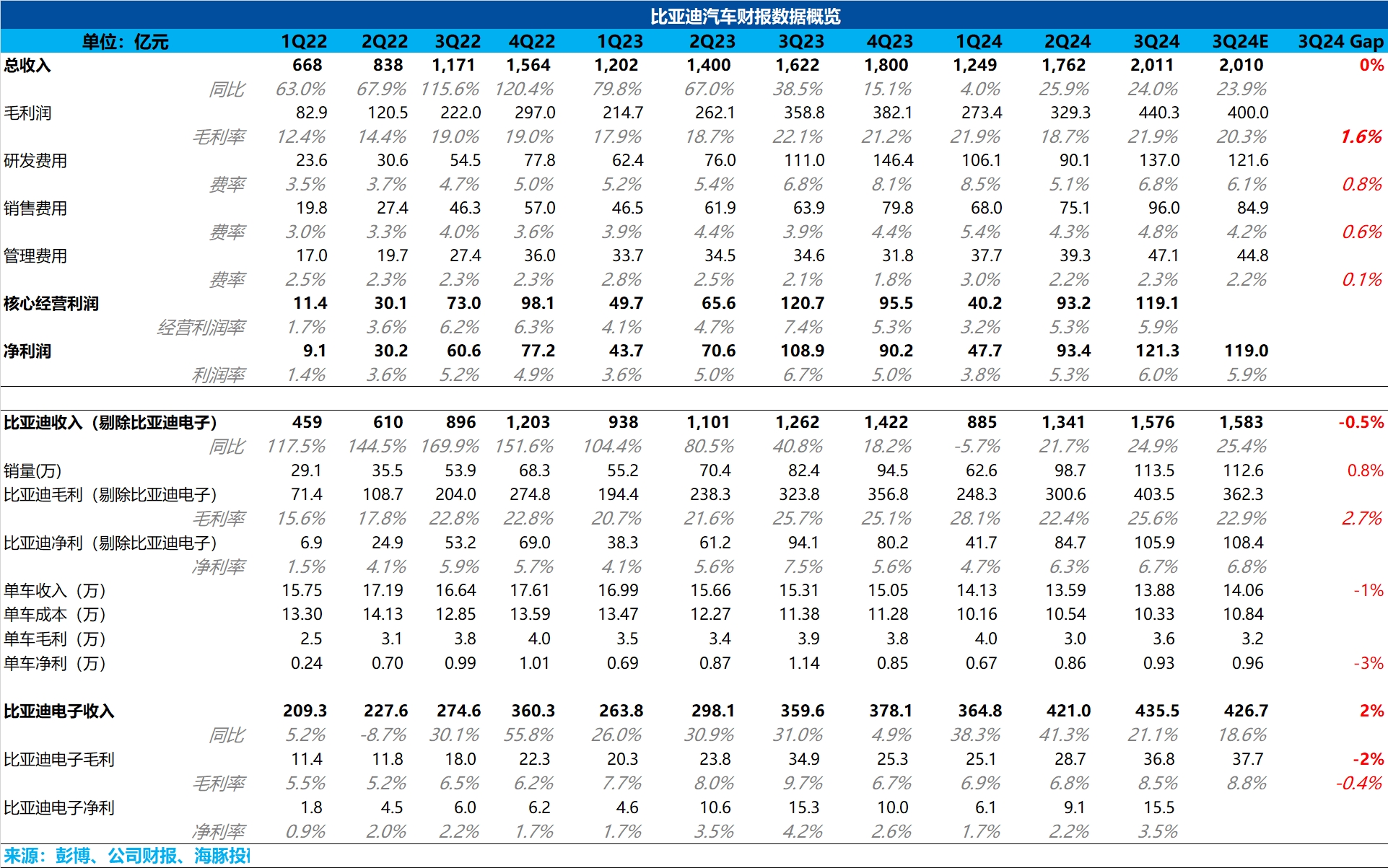

整體來説,$比亞迪(002594.SZ) 三季度又再次交付了一份不錯的業績,其中在最關鍵的汽車業務毛利率表現上,本季度汽車業務毛利率(含電池業務)環比提升 3.2 個百分點至 25.6%,再超市場預期。

而本季度汽車業務毛利率環比提升主要因為:

① DMI 5.0 車型三季度開始放量,帶動單車 ASP 的回升:三季度插混主力車型由榮耀版秦 Plus/驅逐艦 05 切換到了 DMI5.0 下的秦 L/海豹 06,秦 L/海豹 06 在定價上相比秦 Plus/驅逐艦 05 高 1.4 萬-2 萬元。

② 三季度爆銷下規模效應有所釋放,單車攤折成本繼續下行,從而帶動單車成本端的下行,與海豚君之前的判斷一致。

而在投資者關注的單車淨利方面,三季度單車淨利 0.93 萬元,略低於市場預期 0.96 萬元,低於市場預期的主要原因在於本季度比亞迪三費端環比增長幅度較大。

其中研發費用環比增長了接近 47 億,創歷史新高,海豚君認為高增的研發投入主要用於 ①三四季度高端化車型陸續出新,用於高端車型的技術投入上:如騰勢首發易三方平台;② 比亞迪加速智能化的投入:比亞迪預計 11 月量產自研高階智駕系統,相對能被市場所理解。

但海豚君關注到,三季度雖然資本開支仍然處於低位,但$比亞迪股份(01211.HK) 加速了在建工程轉固(在建工程從二季度 433 億環比下滑 257 億到了三季度 176 億),導致固定資產淨值有所上升(固定資產從二季度 2300 億上升 330 億至 2630 億),市場可能會擔心會導致對四季度的折舊攤銷額上升,從而影響四季度利潤端的釋放,海豚君會在稍後的點評中粗略的預計一下對四季度利潤端的影響。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。