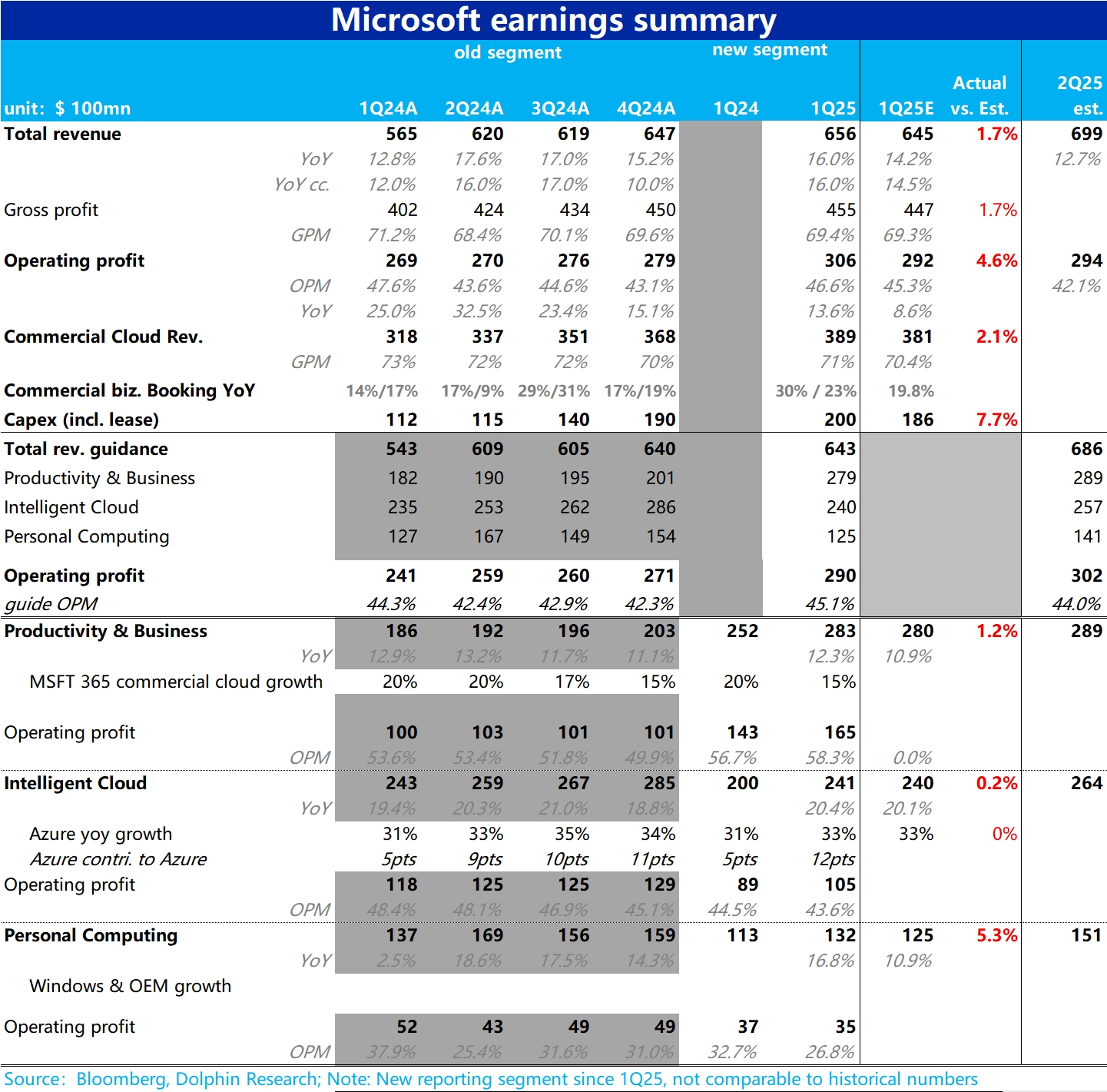

$微軟(MSFT.US) 1Q25 first take: 作為變更會計口徑後的第一份業績報告,確實會給我們理解財報的細節帶來一些的影響,不過也給了我們一個機會更多專注於公司整體和最關鍵可比的業務表現情況。 那麼本季財報海豚投研初步來看,屬於合格交卷、但有喜也有憂的。

1) 首先整體業績上,總營收同比增長 16%(其中有並表動視暴雪的貢獻),較上季的 15.2% 繼續小幅提速,也小超市場預期 1.7%。但利潤端,經營利潤$306 億雖也好於市場預期,但同比增速僅為 13.6% 跑輸收入增速。經營利潤率同比環比都有所走低,正式標誌着微軟結束了利潤率擴張階段,在 AI 相關高 Capex 的拖累下滑向了利潤率收縮的半區。

2)同時,本季的 Capex 投入再度環比拉高到整整$200 億,比預期高出近 8%。同時我們也關注到,本季的 D&A 相比去年同期已經翻倍,增多了超$30 億。自由現金流在高 Capex 的拖累下更是已同比負增 7%。AI infra 上天量投入對財務指標的壓力已開始全面顯現。

3)分板塊看,生產力(PBP)和智慧雲(IC)本季的實際營收增速與預期相當或稍好一些,達標但不算有驚喜。反而是個人計算板塊,因並表動視暴雪的影響,和強勁的廣告業務增長(受益於 Copilot 搜索),比預期高出 5% 左右

4)關鍵核心業務上,Azure 的增速為 33%,環比上季降速 1pct,和市場預期基本一直,無驚無喜。對下季的指引則是要進一步降速 2~3pct。並未指向因 AI 導致雲計算需求繼續強勁走高,反而持續向下。結合盈利卻因 Capex 投入已開始下降,只見投入卻未見真正意義上的需求爆發,觀感不好。 另一核心業務,PBP 下的 365 commercial cloud 收入本季增長 15%,和上季度持平。根據指引下季度同樣要降速 2pct 左右,也是沒見增長走高反而有所放緩,同樣未見 Office Colpilot 等 AI 功能帶來的需求爆發。

5)唯一讓人欣慰的是,本季度新簽訂的 commercial booking 的恆定匯率增速達到了 23%,較上季走高 4pct,暗示這增量需求可能確實存在。但尚在合同階段,還未未體現到財務指標中,後續有望釋放的念想。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。