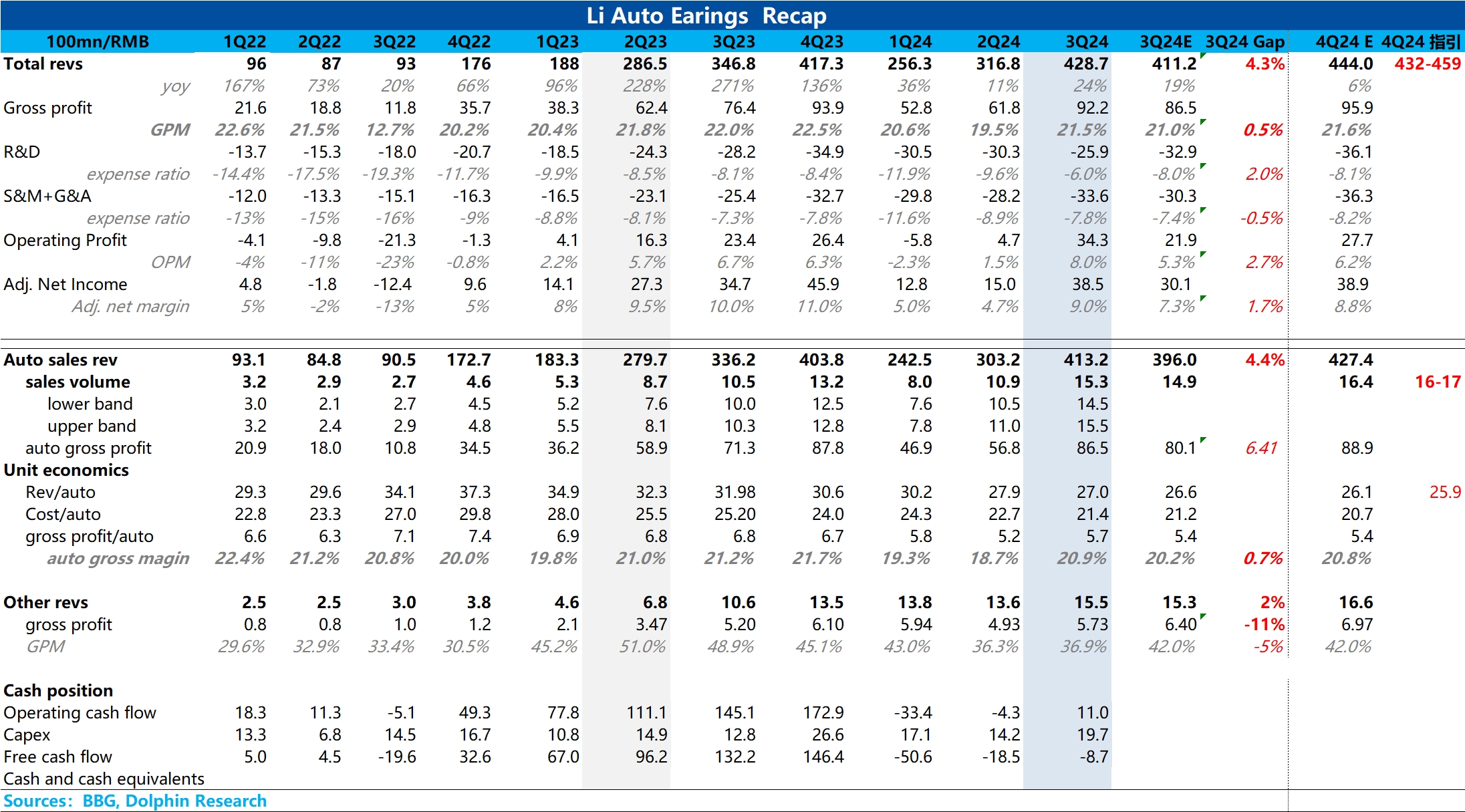

整體來看,$理想汽車(LI.US) $理想汽車-W(02015.HK) 本季度交付了一份不錯的業績,汽車業務毛利率和收入端都超了市場預期。

在最關鍵的汽車業務毛利率上,本季度汽車業務毛利率達到 20.9%,超市場預期 20.2%,更超理想之前對於三季度汽車業務毛利率的指引 19%+,而超預期的關鍵在於汽車單價下滑幅度低於市場預期。

本季度由於低價的 L6 佔比繼續上升,市場對於汽車單價的預期已經下滑至了 26.6 萬元,但海豚君推測可能由於理想智駕的突破,導致更高價位的 Max 和 Ultra 版本的選擇比例的上升,對沖了部分 L6 佔比提高的影響,最後帶動汽車業務收入和毛利率都超預期。

而在三費方面,本季度出現預期差的在於研發費用大幅低於預期,主要由於二季度裁員,研發人員的減少帶動整體僱員薪酬的下降,以及三季度無新品推出,設計及研發成本的減少,最後經營利潤達到了 34 億,超市場預期 22 億。 但由於三季度已過,市場同樣也很關心四季度的進展。四季度銷量指引 16-17 萬輛,從目前周銷來看,10 月銷量大約在 5.1 萬輛,隱含 11 月/12 月平均月銷 5.5 萬-6 萬輛,基本符合預期。

但在汽車單價方面,四季度收入隱含的汽車單價下滑到了不到 26 萬元,這個繼續下滑的單價隱含了兩方面信息:① L6 佔比將繼續提高;② 四季度因為缺少新車型,為了沖銷量有繼續打價格戰的可能性,而問界 M8 目前推出時間還未定,如果年底之前推出,對直接競品 L8 銷量同樣有負面影響。

而在四季度缺少新品下的 just so so 的銷量預期和低於市場的單價預期下,明年推出的純電新品的產品節奏和預期就顯得格外重要,海豚君將關注理想業績會是否有所披露。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。