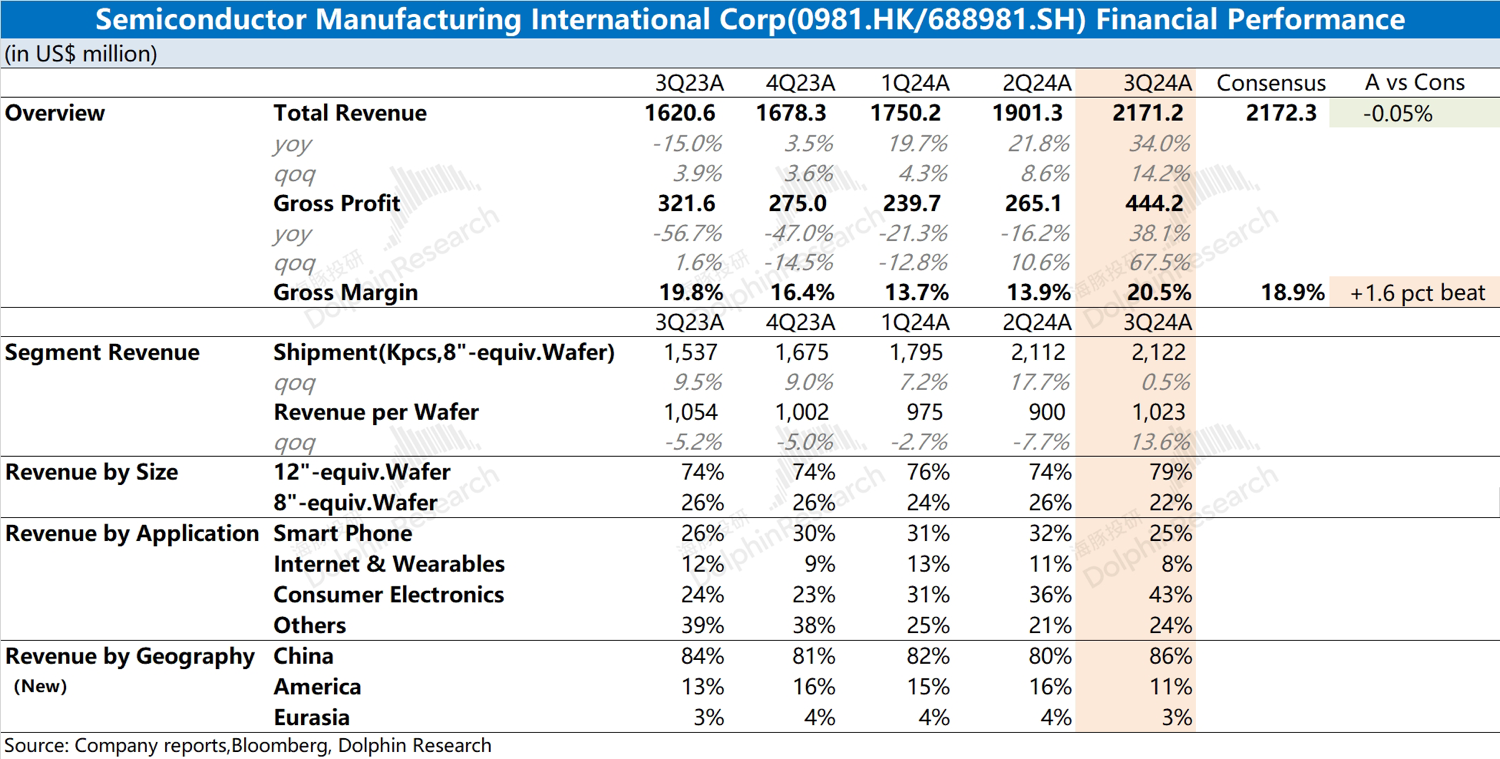

$中芯國際(00981.HK)First take:公司收入端符合預期,毛利率再超市場預期。從量價結構看,公司本季度收入的環比兩位數增長,主要來自於均價的提升。其中出貨量環比增長 +0.5%,而產品均價環比提升 13.6%。在 12 寸產品出貨量結構性提升的帶動下,公司整體毛利率本季度明顯回升。

從公司下游出貨結構來看,手機業務環比略有回落,而消費電子是公司本季度增量最大的一項。結合高通披露的 IoT 業務看,消費電子類中部分產品當前處於產業鏈補庫存的階段。芯片國產化仍在持續推進,本季度公司在中國區的收入佔比進一步提升至 86%。

至於公司經營費用端依然保持相對平穩,研發和銷售及相關費用本季度略有減少,但處於相對合理區間。公司本季度折舊攤銷仍在相對高位,其中大部分都計入公司的成本項。受西方國家對公司出口限制加碼影響,公司本季度資本開支回落至 11.79 億美元。

結合公司下季度指引看,中芯國際預期 2024 年第四季度收入環比增長 0-2%,對應 21.7-22.1 億美元,略好於市場一致預期(21.3 億美元);毛利率 18-20%,符合市場預期(18.97%)。海豚君認為整體上中規中矩,四季度通常不是公司的出貨旺季,在收入端略有增長,毛利率受到折舊攤銷等成本端的壓力,仍維持在 20% 附近的水位。後續可以通過公司的電話會繼續關注公司對中國消費電子和智能手機部門的復甦持續性、政府對本土 AI 芯片的支持情況以及公司對先進節點的發展情況等具體信息。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論