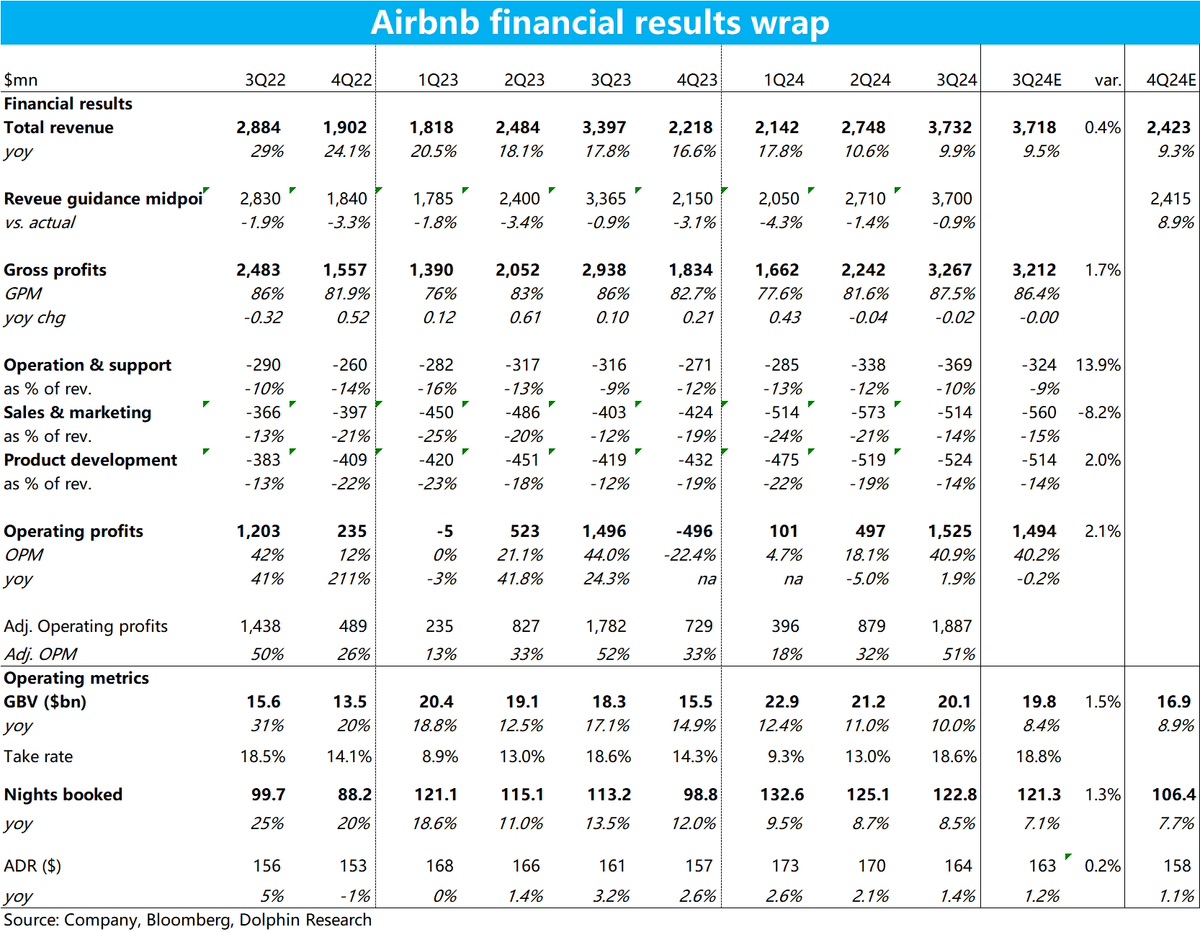

$愛彼迎(ABNB.US)3Q24 first take: 從預期差的角度,Airbnb 本季財報的表現略好於市場預期,各財務指標普遍高於預期,但幅度有限(基本不超過 2%)。

而越過幅度有限的預期差,從業績自身的趨勢看:1)增長角度,由於間夜單量增速,和平均客單價提升幅度相比上季度都繼續小幅放緩,核心指標總預定金額(GBV)的增速環比下降 1pct 到了 10%,已在個位數的邊緣。

2)分地區看,本季北美地區的收入增速大幅下降到 6.4%,環比滑坡 3.3pct,可見需求已非常疲軟且明顯惡化。歐洲、亞太和拉美地區的增長則都在 12%~13% 左右,相比上季整體小幅提速。但所有大區都徘徊在個位數邊緣的增速,表明全球範圍內 Airbnb 已無增長強勁的地區。

3)費用和利潤角度,如公司會提高投入力度的提前宣告,本季整體經營費用佔收入的比重提高了 4.3pct,再高投入的壓力下,本季經營利潤同比僅增長了 2%。雖相比上季負增 5% 稍有改善,但仍是利潤率收窄、和利潤額增長停滯的難堪情況。

4)對下季度指引,公司預期間夜訂單量增速環比本季會稍有改善(市場同樣預期如此),不過很可能仍是低於 10%。指引營收區間$23.9~24.4 億,指引上限稍高於市場預期的 24.2 億,整體上看指引中性。

因此,不否認 Airbnb 本季的實際表現比市場預料的稍後,但增長持續滑坡、和利潤率縮窄這兩個市場擔憂的核心問題,在本季度並沒得到根本性扭轉。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論