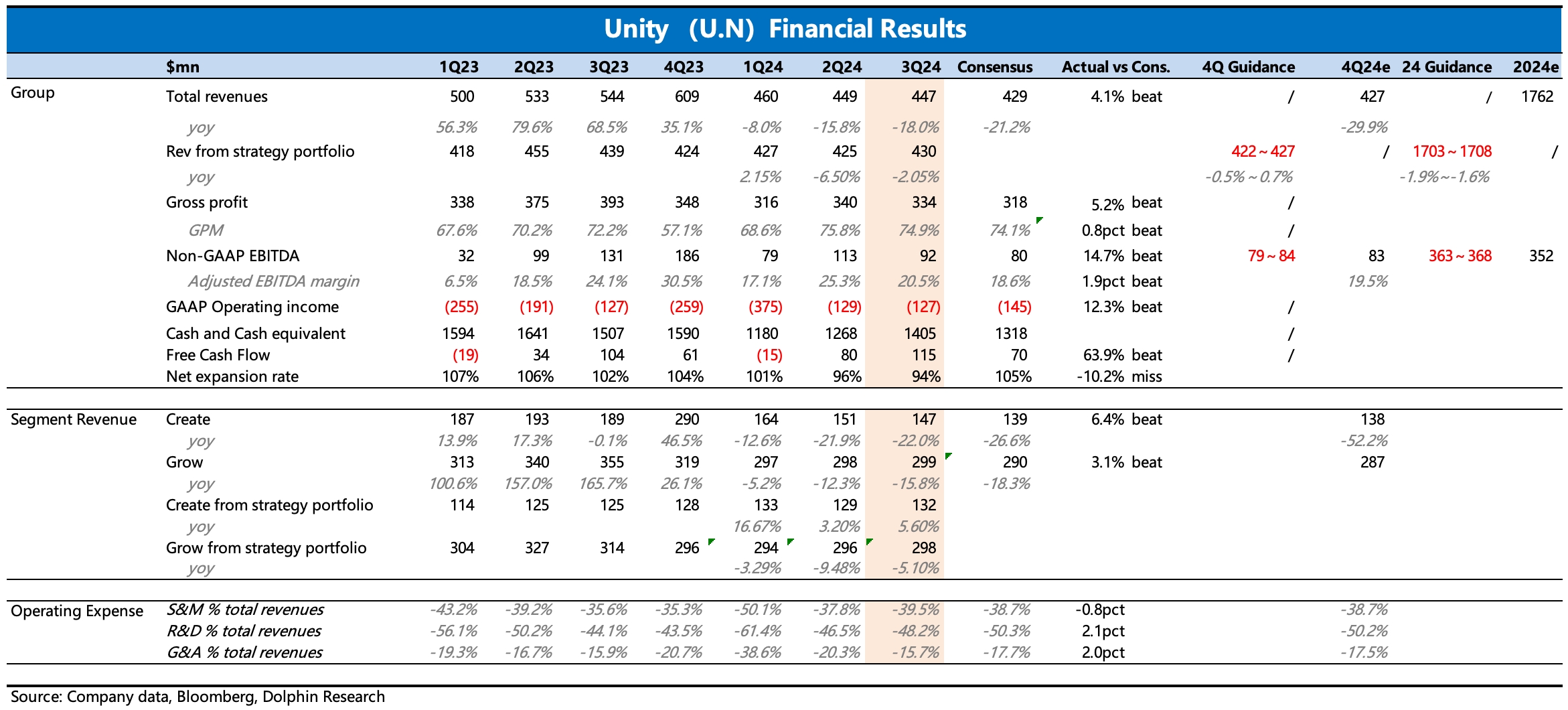

$Unity Software(U.US) first take: 三季度業績整體還算超預期,其中在利潤端超得更多。收入上,Grow 業務還有拖累,Create 業務繼續回暖。

公司對 Q4 的收入和盈利指引略超預期。公司雖然上調了全年指引,但上調幅度只是隱含了 Q3 當期超指引的幅度,因此市場反應會比較平淡。不過管理層在電話會中還是表達了自己對指引相對謹慎的態度,和上季度一樣,海豚君還是認為 Q4 指引偏向保守。

而海豚君比較關注的前瞻性指引,就比較複雜了,有好有壞。好的是,遞延收入無論是短期還是長期,均環比小幅增長。整體待履約合同額雖然環比也有所減少,但計算得的當季新籤合同規則環比是在增加的。不過憂的是,大客户數量相比上季度減少了一些,同時來自老客户的整體收入繼續同比下滑(有部分業務主要關閉的影響)。

總的來説,Unity 的向好趨勢沒變,但節奏還比較慢。9 月 Unity 宣佈取消 Runtime 收費,改為原來的引擎直接提價模式,股價已經提前給了積極反應。但海豚君認為,兩大業務當下仍然有一些疑問待解決:1)10 月 Unity 6 發佈,海豚君比較關注 Runtime 收費取消 + 新引擎發佈後,客户迴歸情況如何?2)而廣告業務上,暫時還未體現出明顯的修復,加上昨天 Applovin 剛發佈了 Q3 業績,營銷收入繼續大幅增長,可見 Applovin 還在搶佔市場份額。

Unity 的廣告技術改善效果上具體推進情況?上述問題財報中還反映不出來,稍後海豚君將結合電話會再作詳細解讀。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論