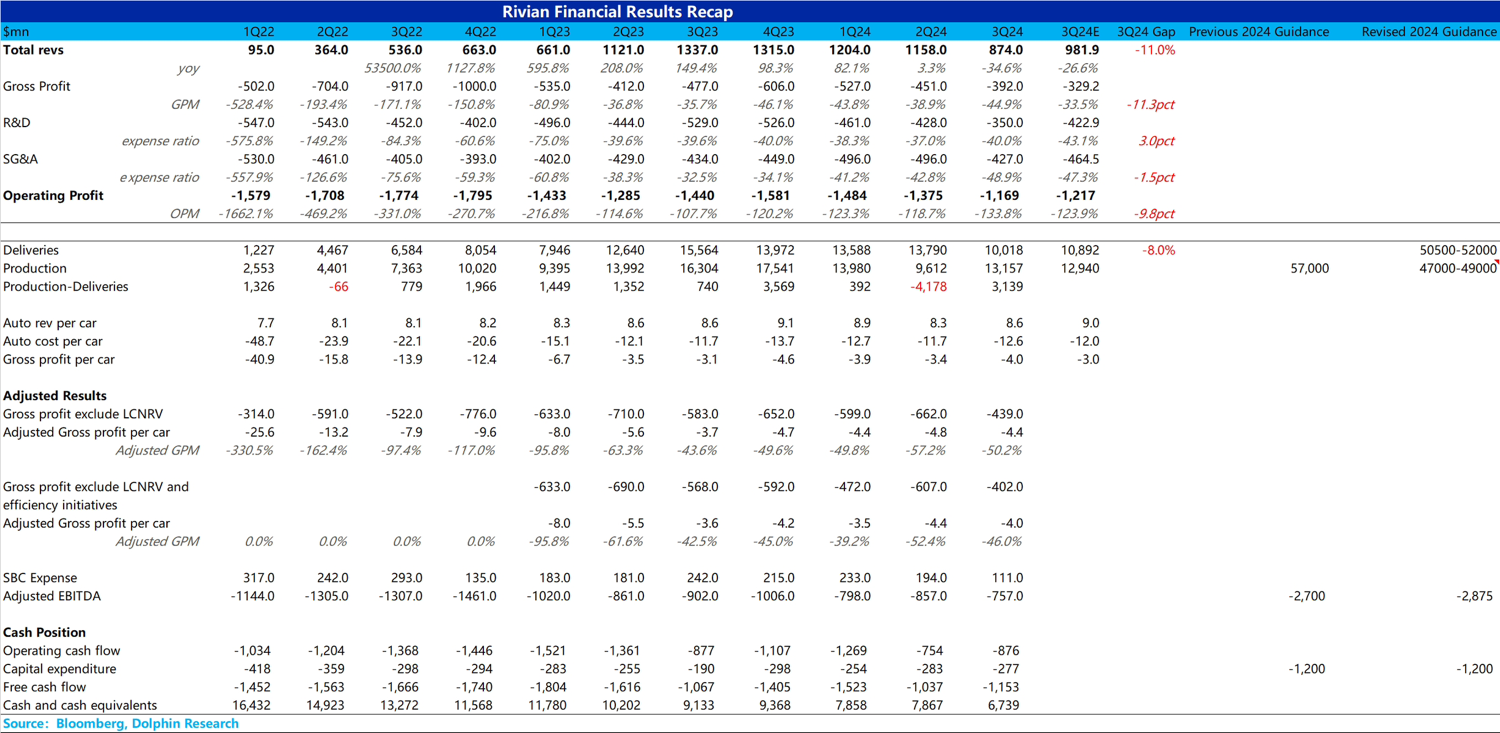

整體來看,$Rivian Automotive(RIVN.US)三季度交出了一份不及預期的業績,收入端和毛利率端都低於市場預期。

從收入端來看,單車 ASP 雖然環比有所上行,但上行幅度不大,單車 ASP 僅上行了 0.3 萬美元至 8.6 萬美元,低於市場預期 9 萬美元;

而市場認為的上行來源主要由於本季度開始交付 2025 款的 R1 系列:

① 2025 款 R1 系列的起售價會更高(如 R1S);

② 二季度為了清理第一代 R1 車的庫存,對第一代 R1 給予了折扣。三季度預計銷售庫存車減少,2025 款的 R1 開始在三季度銷售。

③ 2025 款 R1 系列推出了 max/large 電池版本和三電機版本,銷售結構有所改善。

但據海豚君瞭解,第二代 R1 的量產順序:首先是標準版(低價 LFP 版本),再是大電池版,而三電機版本需要在三季度末和四季度初才能開始生產,所以相對來説本季度高價版的 R1 系列佔比不高。

而本季度毛利率端同樣不及預期,市場認為本季度毛利率能隨着升級版的 R1 帶來的降本,毛利率可以環比提升至-33.5%,而本季度實際毛利率僅-45%。

但從去除了 LCNRV 調整和一次性影響後的實際毛利率,從三季度-52% 環比提升了 6% 至本季度-46%,改善主要來自於單價端的提升和可變成本的下行,但本季度在交付了以降本為目的的 2025 款 R1 後,可變成本下行程度仍然較小,低於海豚君預期。

但讓海豚君質疑的是,RIVIAN 仍強調 2024 年四季度實現毛利率轉正計劃,在三季度已經交付了部分 2025 款 R1 的情況下,RIVIAN 實際毛利率仍然是-46%,海豚君認為尤其在 RIVIAN 因為供應鏈問題後調低了全年產量預期下,RIVIAN 很難實現四季度毛利率盈虧平衡,同時也讓海豚君對於 RIVIAN 管理層的執行能力感到質疑。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。