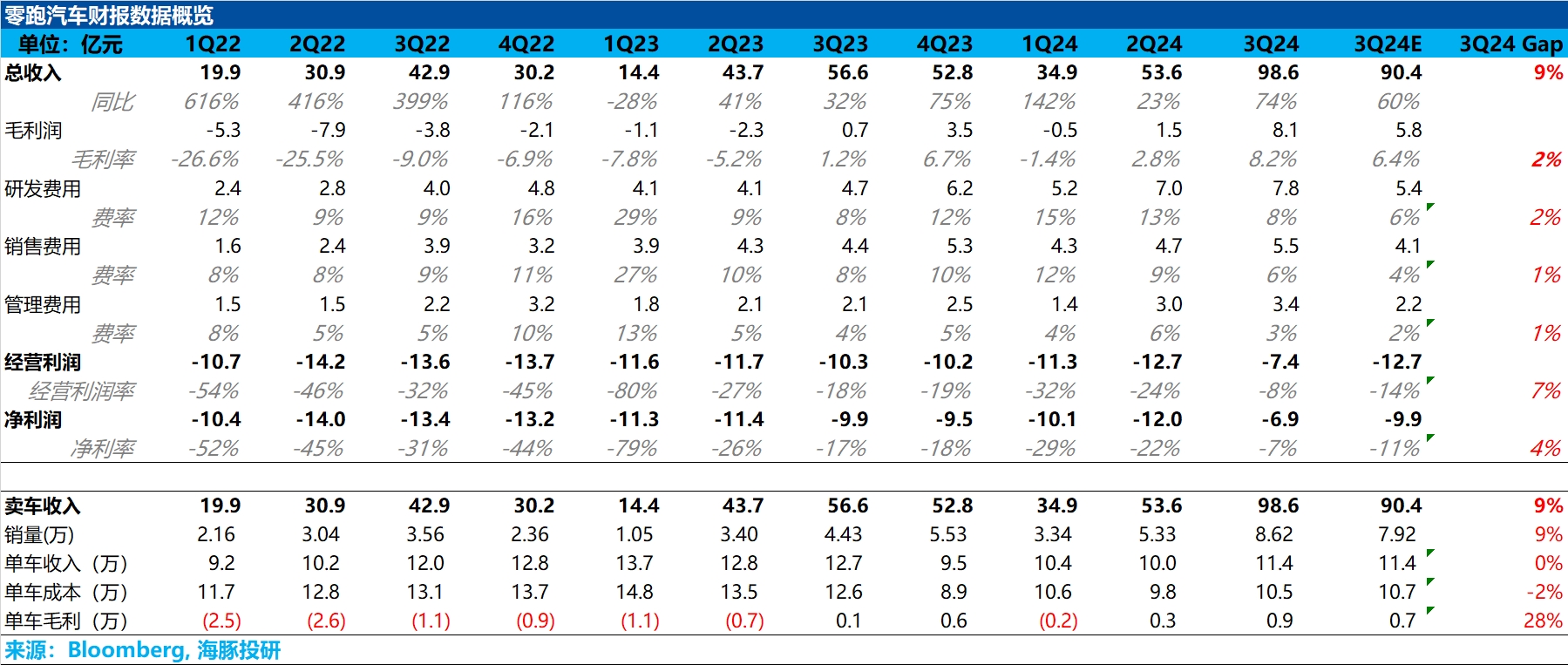

三季度業績來看,$零跑汽車(09863.HK) 交出了一份不錯的答卷,收入和毛利率端雙雙超市場預期,但收入端超預期主要因為銷量超預期,而銷量已是明牌,所以本季度真正超預期的是汽車業務毛利率。

汽車業務毛利率本季度環比回升 5.5% 至本季度 8.2%,超市場預期 6.4% 和海豚君看到的大行預期 6.7%,而毛利率大幅提升的主要原因在於:

1. 單車價格的回升:銷售結構本季度有所改善 - 在產品結構中價格偏高的 C16 於 6 月開始交付,三季度在車型結構中佔比環比提升 19.4% 至 21%,帶動了單車價格環比回升 1.4 萬元至本季度 11.4 萬元;

2. 持續降本:受益於持續進行的成本管理工作,銷量增加形成的規模效應,以及上游碳酸鋰價格帶動電池成本繼續下滑。

而展望四季度,零跑目前訂單量勢頭仍然強勁,10 月份淨增訂單數超過 4 萬台,預計四季度隨着 ①C 系列車型佔比進一步提高到 80%,帶動單車 ASP 進一步上升;② 銷售旺季 + 出海帶動交付量進一步高增,超額完成公司原定的 25 萬輛銷售目標,帶動單車規模效應的釋放,四季度毛利率預計仍將維持三季度穩步提升的趨勢,淨虧損也將持續收窄。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論