騰訊音樂:下一增長驅動力 SVIP 進展如何?(3Q24 電話會紀要)

以下為$騰訊音樂(TME.US) 2024 年第三季度財報電話會紀要,財報解讀請移步《騰訊音樂:漲價邏輯能走多遠?》

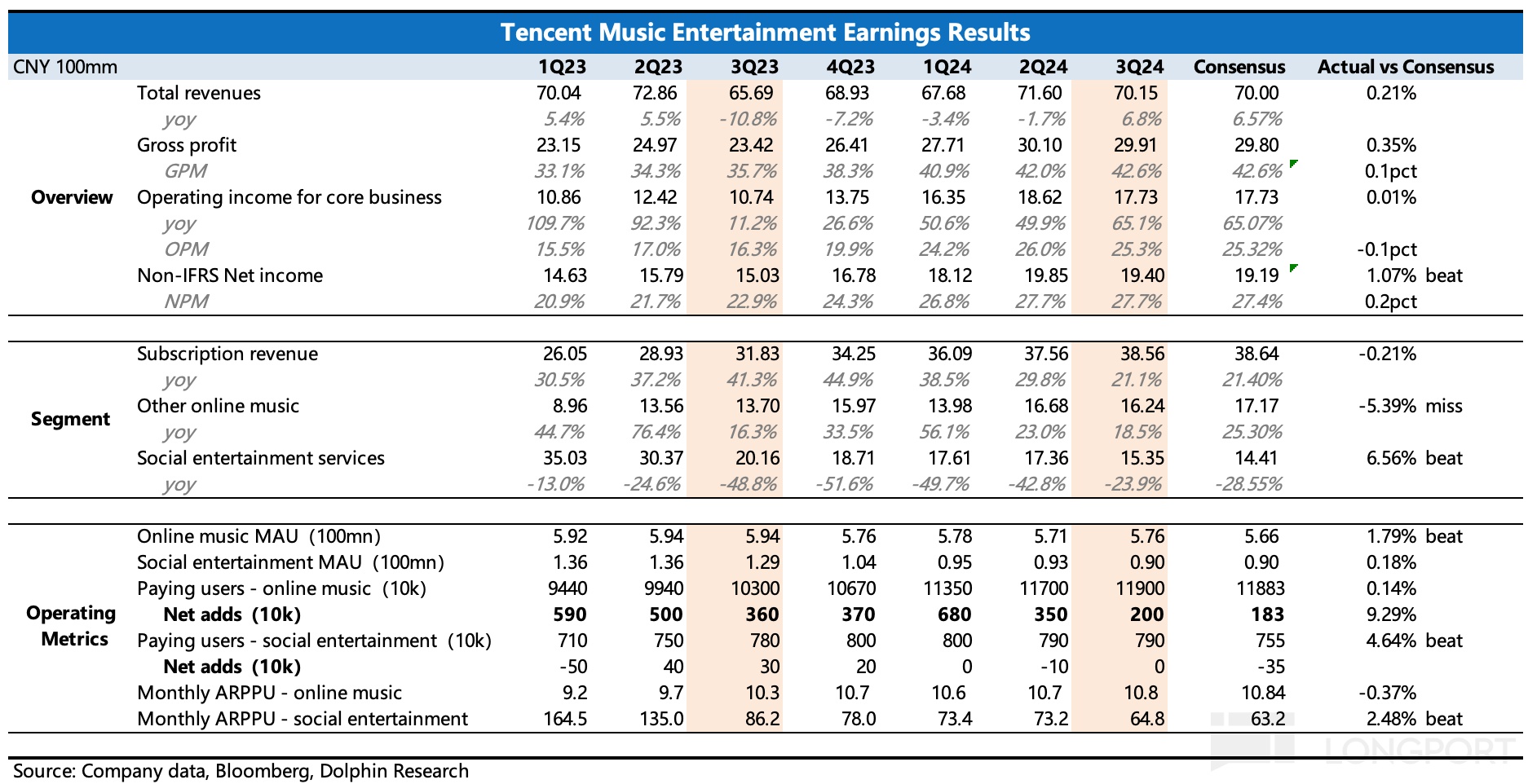

一、財報核心信息回顧:

二、財報電話會詳細內容

2.1、高管層陳述核心信息:

2.1.1 業務進展

1) 產品深度整合:雙引擎平台和內容生態系統的協同效應成為推動用户增長和 ARPU 的強大動力。

a. 加強與國內外唱片公司的合作,豐富了音樂內容,提升了音樂產品供應。

b. 與Galaxy Corporation等國際音樂巨頭的戰略合作,為平台帶來了更多的國際音樂內容、數字專輯和商品。

c. 舉辦了 GNE Zebra 音樂節,吸引了超過 50 萬粉絲,提升了品牌影響力。

d. 與騰訊遊戲合作,推出了《英雄聯盟》和《和平精英》等遊戲的主題歌曲,增強了音樂與遊戲社區的互動。

2) 會員服務優化與拓展:針對不同用户羣體,積極拓展 SVIP 會員獨特權益。

a. 為 SVIP 會員提供知名藝人數字專輯優先訪問權,第三季度新增多位 K-pop 歌手資源;

b. 增強 SVIP 權益,包括獨特概念、粉絲活動(如熱門藝人演出門票預售)等,有效推動 SVIP 會員增長。

3) ESG 發佈:第三季度發佈了首份 ESG 報告,展示了公司在環境、社會和治理方面的做法和成就。

4) 騰訊音樂人平台被認定為國家版權強國戰略的首批模範案例,表彰了公司對保護音樂版權的貢獻。

5) 產品和運營進展:

a. 推出了行業首個橫屏播放器界面和實時互動評論功能,增強社區歸屬感。

b. 利用大型語言模型和 AI 唱歌技術,提高內容生產的效率和質量。

c. 通過優化運營和營銷策略,推動新用户獲取和付費用户增長。

d. 與ICONIC IPS合作,提供個性化界面,吸引更多付費用户。

6) SVIP:三季度末 SVIP 數超過 1000 萬,達到一個重要的里程碑。

7) 訂閲用户數:總訂閲用户數為 1.19 億,同比增長 16%,環比增長 200 萬。

2.2.2 財務表現

1) 營業收入:

a. 總收入:三季度總收入為人民幣 70 億元,同比增長 7%。

b. 在線收入:在線收入為人民幣 55 億元,同比增長 20%。主要受音樂訂閲收入的強勁增長推動。

c. 訂閲收入:音樂訂閲收入達到人民幣 38 億元,同比增長 20%,環比增長 3%。

d. ARPU:月度 ARPU 從去年同期的 10.3 人民幣增長到 10.85 人民幣,同比增長 5%。

e. 其他收入:社交娛樂服務及其他收入為人民幣 15 億元,同比下降 24%。

2) 淨利潤:IFRS 淨利潤同比增長 35%,達人民幣 17 億元,非 IFRS 淨利潤同比增長 29%,達人民幣 19 億元。

3) 毛利率:三季度毛利率為42.6%,同比增長 6.9 個百分點

4) 費用端:

a. 營業費用:三季度營業費用達人民幣12 億元,佔總收入的 17. 4%,低於去年同期的 19. 3%。

b. 銷售及營銷費用為人民幣2. 2 億元,與去年同期相比保持相對穩定。

c. 一般及行政開支為人民幣9. 98 億元,同比下降 5%,主要是由於與業務相關的開支減少所致。

5) 每股收益:稀釋後每股美國存託憑證(ADS)收益為 1.01 元人民幣,同比增長 36%;非稀釋每股 ADS 收益增長為 1.16 元人民幣,同比增長 30%。

a. 實際税率:三季度實際税率為17. 7%,高於去年同期的 12. 2%。

b. 股票回購:截至三季度末,已從公開市場回購 210 萬 ADS,總現金對價為 3.35 億美元,其中第三季度回購約 1 億美元。

c. 流動資產:截至三季度末,現金、現金等價物、定期存款和短期投資的合併餘額為人民幣360 億元,高於二季度末的 350 億元。

2.2、Q&A 分析師問答

Q1:管理層能否分享對今年第四季度和明年第一季度的業務展望?特別是 SVIP 的進展情況,以及在當前宏觀和競爭環境下,SVIP 是否能持續推動公司業績增長?

A:我們預計在 2025 年將看到收入增長和利潤率的加速提升。本季度的業績表現再次證明了我們的高質量增長戰略的有效性,體現在收入、淨利潤、用户和 ARPU 的平衡增長。我們的重點目標是繼續擴大付費用户基礎,並致力於增長 ARPU。

SVIP 用户已超過 1000 萬,我們通過探索更多音樂場景和增加高質量內容、產品特性和用户特權,相信將有助於擴大用户基礎和加深用户忠誠度。

Q2:第三季度會員增長好於預期,能否分享背後的主要原因?以及公司是否會在營銷動作上做進一步的舉措,來進一步提升未來的發展,包括會員的留存?

A:第三季度表現好得益於穩定運營策略,重視月訂閲用户特權擴展,利用中秋等節日營銷,以健康方式增長用户基礎。第四季度及明年第一季度,公司將嚴控營銷,尋求健康穩定增長,致力於留住用户,讓用户瞭解訂閲價值,特別是內容價值。

除傳統內容外,還在提升內容質量,改善音頻效果,與 DTS 合作,採用音頻 3D 技術,在移動端和車載端試點,提供更多服務、功能和特權,提升用户滿意度。運營上採取傳統與 SVIP 結合策略,提高平台貨幣化效率,基於訂閲用户基礎穩定增長,注重新用户參與和關注,推動普通用户向 SVIP 轉化,目前 SVIP 規模相對低,未來有望健康增長,推動 ARPU 提升。

Q3: SVIP 目前的規模中,有多少是從常規的基礎用包月用户升級上來的?又有多少是來自於新用户?

A:多數 SVIP 用户從傳統或基本會員升級,公司同時也關注新客户參與度。

SVIP 用户多為年輕用户,公司服務和特權符合其興趣需求。公司關注新興渠道用户,考慮為 SVIP 提供跨設備特權,結合 SVIP 與粉絲經濟,提供星光卡等獎勵激勵措施,預計未來幾年 SVIP 規模有增長空間,有助於提升業績前景。

Q4:SVIP 用户的一個基本畫像如何?未來將如何推動 SVIP 業務的增長,以及具體聚焦哪些領域?

A:SVIP 用户中,QQ 音樂和酷狗音樂各佔一半。

目前 SVIP 的核心特權包括長音頻特權、音質音效、數字專輯搶先聽和多終端使用。我們還在嘗試新的特權,如伴唱特權、鈴聲編輯特權和實物特權。同時也在考慮引入家庭會員套餐,以促進 SVIP 業務的增長。

Q5:社交娛樂業務的收入比預期要好一些,做了哪些舉措來進一步的提振跟優化這塊業務?對四季度跟明年的增速趨勢和收入貢獻的看法?

A:社交娛樂收入主要來自全民 K 歌的廣告業務和 VIP 業務,以及酷狗直播的打賞收入。

我們預計社交娛樂業務將保持相對穩健的增長。隨着直播中台的建設,我們希望功能能在雙平台間遷移,以促進社交娛樂業務的增長。

Q6:MAU 在過去四個季度保持穩定,但本季度有所增長,MAU 增長的戰略和未來增長的機會如何?

A:MAU 的增長與內容緊密相關,我們通過自制內容和獨特內容來提升 MAU,通過持續優化播放體驗和交互,以提升用户留存。在 QQ 音樂平台上基於 ROC 進行營銷推廣,希望這些經驗能在酷狗平台上覆用。我們認為車載端和 IoT 的增長機會很大,同時也在酷狗概念版和波點等新 APP 上投入更多,以促進 MAU 的增長。

Q7:運營費用和利潤率趨勢如何?包括 2025 年和長期核心利潤趨勢和展望,以及成本和 Capex 方面的展望?

A:我們的毛利率已經達到 42.6%,並且連續多個季度增長。毛利率增長因素包括音樂收入增長、版權成本控制、自制和共創內容的增長、社交業務策略優化等。

預計 2025 年銷售費用和運營費用將略有增長,但低於收入增長速度。我們預計 2025 年經調整後的淨利潤和淨利潤率將有較好的增長空間。有效税率預計將保持穩定,但由於分紅計劃,可能會產生較多的代扣税,影響有效税率。

本文的風險披露與聲明:海豚投研免責聲明及一般披露