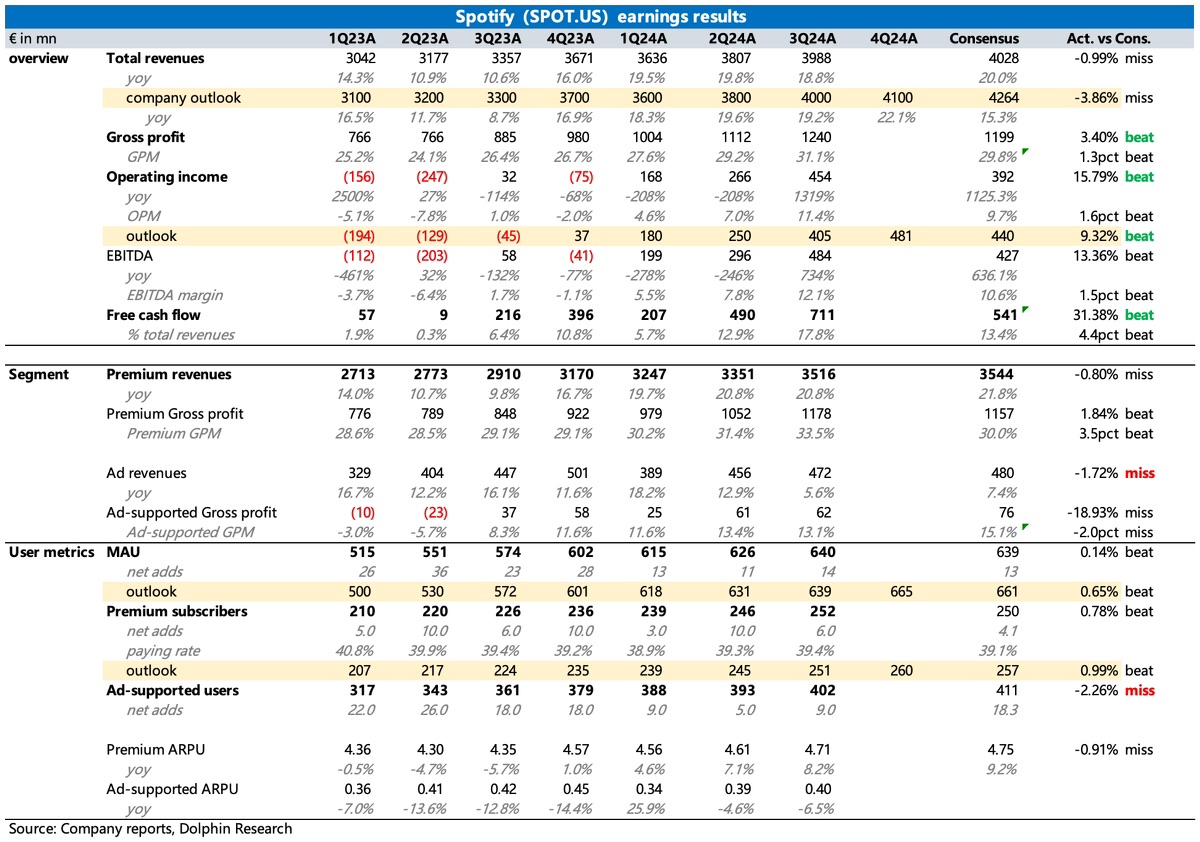

$Spotify(SPOT.US)first take:Q3 財報還不錯,市場反應也非常積極,截至當前盤後大漲 6%。具體好在哪?

(1)盈利指標是主要超預期的地方。不僅 Q3 當期顯著 beat,對 Q4 的經營利潤的指引也超市場預期。

盈利亮眼一方面是成本優化,尤其是版權成本,上季度海豚君也詳細討論了 Spotify 捆綁套餐對其整個內容成本的優化邏輯和空間。另一方面是三項經營費用繼續壓縮,背後主要體現為裁員等動作,Q3 員工股權激勵費用同比下滑 26%,説明整體員工成本優化不少。

(2)其次超預期的就是對 Q4 的用户數指引,包括 MAU 和訂閲數,增速趨勢基本穩定,一定程度上打消了市場對漲價後短期影響用户留存和新獲客的擔憂。

(3)收入端整體小幅低於預期,其中 Q3 當期音樂訂閲業務符合預期,播客等廣告業務則小幅低於預期,這與 Q3 月活低於預期有關。從收入指引上來看,預計廣告端還有一些壓力。未來廣告收入的增長還得靠播客,音樂的廣告套餐用户雖然也不少(Q3 達到 4 億),但或許因為聽音樂的使用場景原因,廣告效果一般,人均 ARPU 非常低,遠不及付費訂閲的變現效率。

不過由於廣告收入佔比很低(12%),且毛利率不高,因此它的承壓對利潤影響不大,Spotify 繼續狂飆在扭虧為盈的拐點紅利期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論