$京東(JD.US) 3Q24 first take:可能由於公司先前已與市場有充分的溝通,京東此次交付的業績基本是 “預期之內”,無驚也無喜。

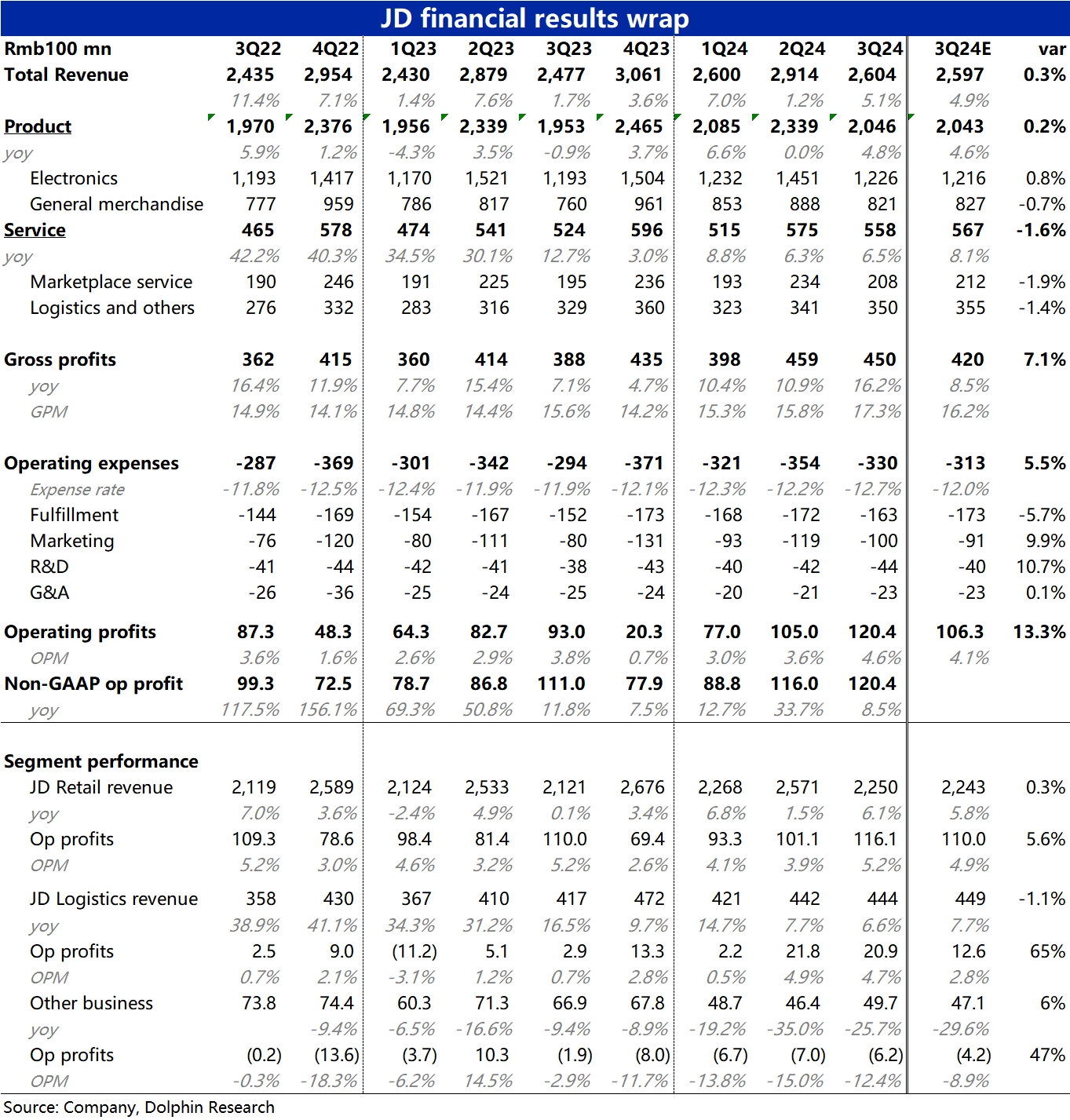

1)營收層面,實際表現基本是預期的 “copy-paste”,如出一轍。趨勢上受益於國補、通電產品增長的迴歸,幫助自營零售收入增速從零回升到 4.8%,但市場已提前完全消化。倒是反映 3P 業務的服務收入增速僅為 6.5%,稍低於預期的 8.1%。增速領先 1P 業務的幅度也有所收窄。

2)利潤角度,海豚投研關注的經營利潤比預期多出約 14 億(beat 預期 13%),整體還算不錯。但是結構上,核心商城業務的經營利潤率是同比持平的,導致利潤額同比增速僅 5.5%(而上季是同比增長 24%)。這會讓市場擔憂京東商城利潤擴張的勢頭是不是(至少是目前)要趨於結束了,並降低市場先前在電商行業內對京東明顯的相對偏好。 而利潤超預期的主要來源,實際是極強成本管控下的京東物流板塊,實際利潤比預期高出約 8 億。

3)不過也需要強調,由於整體大環境的較大影響,京東先前的溝通中實際是在壓低市場對 3Q 業績預期。換言之,確實無需對 3Q 抱有過高期待。從調研來看,雙十一期間京東的家電銷售因國補應當表現不俗,對 4Q 業績的指引是不是能帶來驚喜,對後續的走勢更加關鍵。$京東-SW(09618.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論