$唯品會(VIPS.US)3Q24 火線解讀:初步來看,唯品會本季的業績表現屬於預期中的差,市場對此早有充分預期。在目前的價格和基本面下,投資資金更多的關注點在股東回報上。

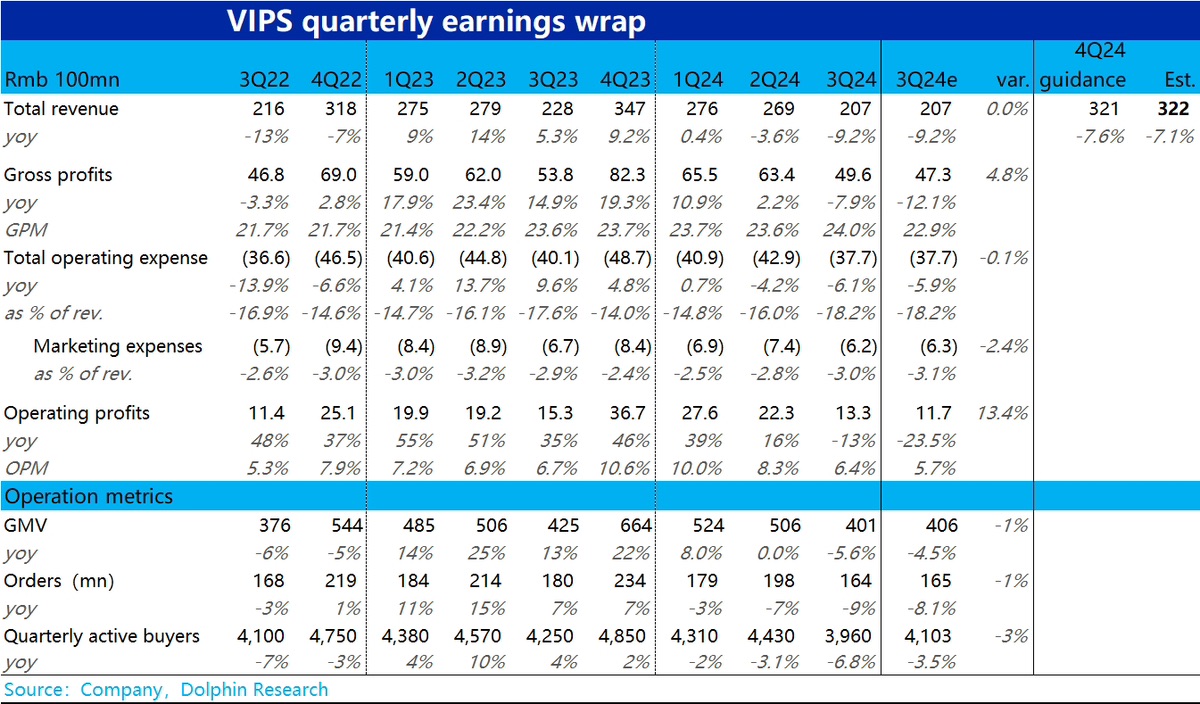

1)核心經營指標,用户數、下單量、GMV 全部中高個位數負增長,面對嚴峻的競爭環境,唯品會作為業內 “小兄弟” 有用户流失的壓力,

2)由於經營指標的下滑,收入同比負增約 9%,接近先前之一 -5%~-10% 收入下滑區間的下限。顯然是很弱的表現,但市場已充預期。對下降度公司同樣指引 -5%~-10% 的收入下滑,但指引中值同樣與預期完全一致,可見市場對 4Q 唯品會收入會繼續承壓也已有充分預期

3)唯一欣慰的點是,本季唯品會的毛利率並未如市場普遍認為的,因客單價下滑或者補貼等原因同比走低,實際反而小幅走高了 0.4pct。因此實際毛利額比預期多出 2 億多,傳導到經營利潤端也比預期多出 1.6 億。不過同比來看,經營利潤仍是下滑了 13%。

4)本季度唯品會共回購了$2.75 億,相比上季度的回購額略有提升。若 4Q 繼續維持$2 億以上的回購力度,那麼全年回購對於目前公司市值,至少有 9% 以上的回報率。也數中概資產內第一梯度的直接股東回報水平。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論