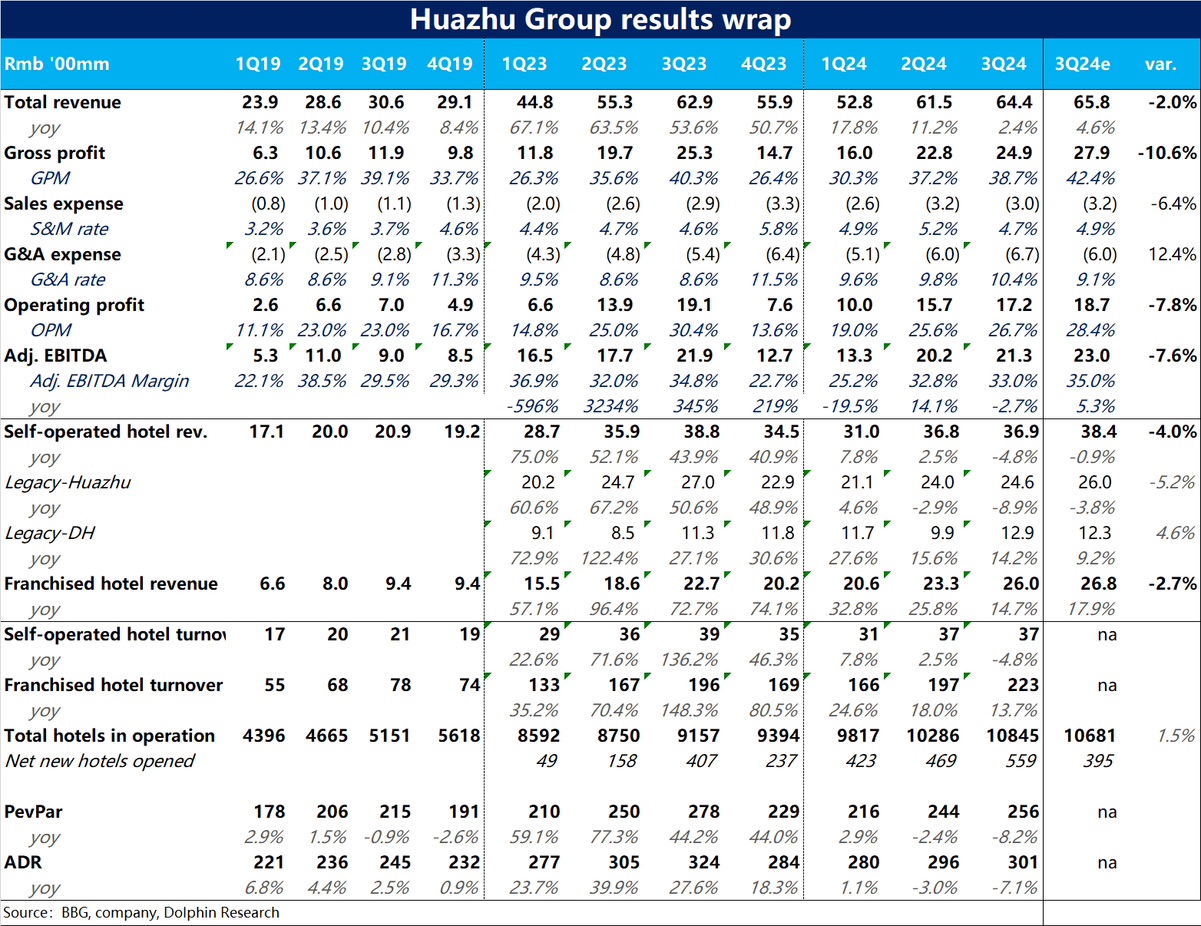

$華住酒店(HTHT.US)3Q24 火線解讀:初步來看,華住本次財報所展現出的業績&經營趨勢是比較差的。整體表現上,營收和利潤雙雙低於預期。

1)營收端,華住本季總收入僅同比增長 2.4%,位於先前 2%~5% 指引的底部區間,趨勢上明顯放緩。雖然其中有華住自營酒店關店(淨關 22 家)的拖累,而加速拓店的加盟門店收入口徑較窄,相對放大了自營業務的影響。但無論如何相比預期 4.6% 的增長是明顯跑輸的。

2)利潤端,隨着加盟業務收入佔比的提升,毛利率應當是有提升趨勢的,市場預期的是本季毛利率會比去年同期增長 2pct 左右,但實際卻下滑了 1.6pct。導致毛利潤額明顯低於預期約 10%。費用控制相比預期又無出彩之處,使得利潤同樣低於預期,且同比負增。

本季業績雙線失守,公司對下季度的收入指引則位 1%~5%,同樣低於當前賣方一致預期約 6% 的增速。如果説 3Q 表現較差有去年暑假基數過高,今年宏觀環境也不好的影響。但對於 4Q,我們主要到市場是認為國慶期間需求有所修復,因此期盼增長會有所改善的。但公司卻指引增長進一步下滑,顯然又是一個壞的消息。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論