Turbo Covered Call 是不是一個好的策略?

@价值&投资 @SpaceM

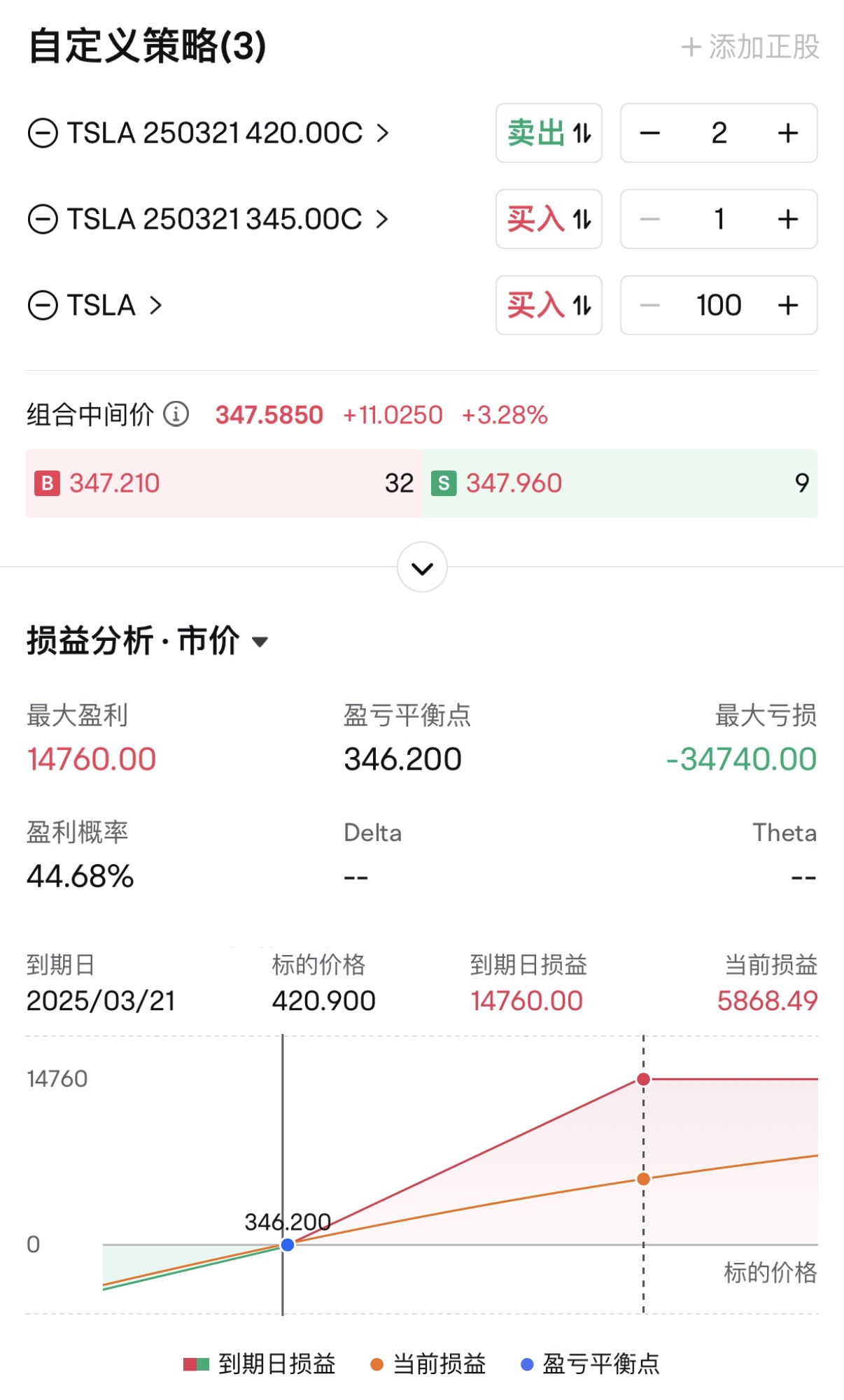

以$特斯拉(TSLA.US)11-29 的收盤數據為例,收盤價為 345。

組合:

- 持有 100 股正股

- Long 1 張 TSLA 250321 345 call(支出 4400)

- Short 2 張 TSLA 250321 410 call(收入 2080*2)

按照上面的組合可以發現,期權幾乎收支平衡。

## 持有到行權時間

情況 1:

到期後股價在 345 以下,3 張期權全作廢,按照 100 股正股計算虧損。

情況 2:

到期後股價在 345-420 之間,345 long call 會產生接近 100 股正股的收益,兩張 420 的 short call 作廢。這時,這個看漲組合就像加了渦輪一樣,加上 100 股正股會產生 2 倍收益。這是最理想的情況。

情況 3:

到期後股價在 420 以上,345 long call 會產生部分的收益(420-345),420 以上部分收益被一張 420 short call 所抵消,同時 100 股正股也會以 420 的價格行權而被賣出,最終收益為 (420-345)*200=15,000 左右。如果特斯拉這時股價在 495 以上,組合收益率反而不如只持有 100 股正股,從而踏空。

## 到期前擇時平掉 call option

這種情況沒有經驗,一是因為擇時很難,如果能正確擇時,只需要普通的股票交易就能 100% 盈利;二是因為有空頭看漲期權存在,操作不慎會有巨大的風險。因此這種情況不展開討論。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。