$可口可樂(KO.US) 到底為什麼有這麼高的 ROE?

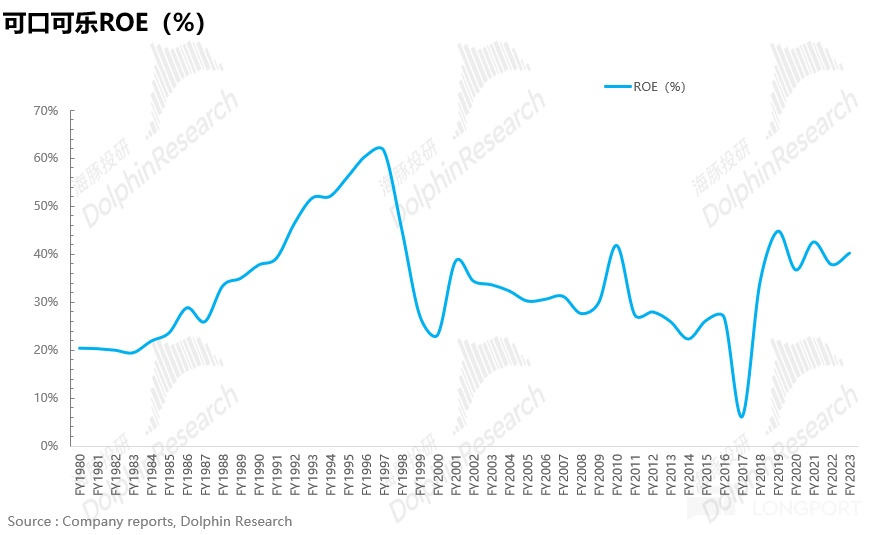

巴菲特老爺子曾經説過,“如果要是挑一個指標衡量公司經營狀況,ROE 是不二之選”。而可口可樂 1980 年至今 40 餘年時間裏除了 2017 年以外可口可樂的 ROE 均保持在 20% 以上(2017 年可口可樂全球範圍內大規模出售瓶裝業務,產生大量員工安置補償、資產減值等一次性損失),期間在 1997 年峯值達到 62%,可以説相當出色。

用杜邦拆分把 ROE 拆解成淨利率、資產週轉次數、權益乘數三大 “零部件” 逐個進行分析:

1)資產週轉率:資產週轉率上可以看到除了 1986-1995 年間有小幅回升外,其餘時間幾乎都是一路向下,從 1.77 跌到最低 0.4 左右,妥妥給 ROE 拖了後腿。

2)權益乘數:藉助美聯儲 2008 年後實施的多輪量化寬鬆政策,可口可樂瞅準時機,發債發到手軟,長期債務比例從不到 7% 一路飆升到 35% 以上。從結果上看,槓桿效應的釋放驅動了可口可樂權益乘數的提升進而帶動了 ROE 的提升。

3)淨利率:高 ROE 的穩定器; 1980 年至今可口可樂的淨利率持續且穩定提升,從 7.5% 一路向上達到 23.4%。

總體來説,一方面來自可口可樂在低利率時期通過加槓桿進行擴張,更重要的來自於可口可樂不斷提升的淨利率。而淨利率的提升一方面來自可口可樂自身強大品牌影響力所帶來的在產業鏈中的高議價能力,進而維持高毛利率水平,另一方面也離不開公司自身不斷提升經營效率使得費用率不斷優化。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論